- офшорні юрисдикції

- Офшорні компанії і організації

- Як відкрити фірму в офшорі

- Схеми ведення бізнесу

- Як регулюється діяльність офшорних зон

- Переваги і недоліки

- Відео

Допоможіть розробці сайту, ділитися статтею з друзями!

Це слово широко застосовується в діловому лексиконі і публікаціях ЗМІ, але часте вживання зовсім не означає правильного використання. Під офшорами часто розуміють тільки незаконні схеми ведення бізнесу за допомогою підставних зарубіжних фірм. Це не зовсім так. Офшорні зони є легальним варіантом зниження фіскального навантаження на комерційну організацію. До цього способу вдаються багато відомих фірм - BMW, General Electric, Microsoft, Pfizer і інші.

офшорні юрисдикції

Податки зменшують доходну частину будь-якого діючого бізнесу, тому власники компаній з усіх сил прагнуть мінімізувати фіскальні платежі. Для комерційних організацій існує легальний спосіб зменшення відрахувань до державної скарбниці (тобто варіант, який не суперечить чинному законодавству країни, в якій працює компанія). Однією з найпоширеніших схем є реєстрація фірми в зарубіжній юрисдикції (окремій країні або особливої частини її території), де є умови, максимально сприятливі зниження податків.

Даний варіант має кілька переваг. Головне з них - така організація здійснює фіскальні платежі за місцем реєстрації, а не в країні ведення діяльності. Через різницю законодавчих вимог, це допомагає істотно знизити витрати. Всього існує три варіанти вибору юрисдикцій для реєстрації, кожен з яких має свої плюси стосовно конкретної ситуації:

- Класичний офшор (в перекладі з англійської offshore означає «поза берегом») з відсутністю звітності і символічним розміром платежів до бюджету держави. Він реалізований в країнах Карибського регіону (Бермуди, Багами, Беліз і ін.) І інших невеликих державах, які прозвали «податковими гаванями». Привабливі умови ведення бізнесу притягують сюди безліч російських підприємців. Процес переходу компаній в offshore носить назву оффшорізація, і сьогодні він є серйозною проблемою національної економіки.

- Низькоподаткові юрисдикції. Уже за визначенням видно, що фіскальні відрахування тут присутні, але в зменшеному розмірі. Хорошим прикладом такої юрисдикції буде Кіпр. Раніше він був популярним офшором класичного типу, але після входження країни в Євросоюз (травень 2004 року), для зареєстрованих організацій тут стали обов'язковими податкова звітність та аудиторські перевірки. Якщо класичні офшори підходять для мінімізації фіскальних платежів, то низькоподаткові юрисдикції оптимальні для накопичення капіталів або міжнародних розрахунків.

- Оншор (onshore означає «в межах берега»). Реєстрація в юрисдикції за місцем діяльності. Це має на увазі виплату повнорозмірних податків без будь-яких пільг, але з можливістю їх зниження при виконанні певних умов (наприклад, вибору оптимального режиму фіскальних відрахувань).

Перші два варіанти підходять під значення слова офшор. Цей термін можна пояснити як юрисдикцію, де існують пільгові умови для ведення бізнесу сторонніми фірмами. Наведене визначення стосується самої території, а не конкретної організації, тому такі вирази як «компанія-офшор» будуть невірними. Саме поняття юрисдикції не завжди тотожне конкретному державі. Це може бути окрема територія всередині країни, наприклад, американський штат Дeлавер, де створені зручні можливості для реєстрації і реалізації бізнес-проектів.

Незалежно від розташування такої юрисдикції, визначальною ознакою офшору буде суттєве зменшення податкового навантаження для зареєстрованих організацій, діяльність яких територіально відбувається в іншому місці. Можливість мінімізації фіскальних платежів призводить до того, що створення таких фірм часто носить формальний характер і виконується на підставних осіб. Нижче показані різні варіанти офшорних юрисдикцій.

європейські

У цю зону входять Андорра Люксембург, Швейцарія, і інші країни / території. Дані про власників тут не засекречені, пільги поширюються тільки на деякі види бізнесу, тут обов'язково проводяться аудиторські перевірки і застосовуються інші способи протидії чорної бухгалтерії. Все це призводить до того, що ці юрисдикції:

- мають високий рівень репутації;

- багатьма фінансовими аналітиками не зважають офшорами в чистому вигляді;

- вимагають більш високої оплати за утримання фірми, ніж в інших offshore-територіях (може досягати декількох десятків тисяч доларів за рік, у порівнянні з $ 1000. на Багамах).

острівні

Найвідомішими представниками цієї категорії є країни Карибського регіону - Барбадос, Аруба, Бермуди і інші. Не так популярні території Індійського і Тихого океанів (Острови Кука, Вануату та ін.), На яких традиційне оподаткування теж замінено щорічним внеском. Бухоблік тут можна не вести, а закритість відомостей про власника фірми робить острівної офшор дуже привабливим для сумнівного або нелегального бізнесу. З цієї причини, зареєстровані тут організації викликають недовіру у інших бізнесменів, остерігайтеся з ними працювати.

Утворення адміністративно-територіального характеру

Окремі державні території / суб'єкти теж можуть вводити пільговий податковий режим. Наприклад, це відноситься до окремим штатам США або острову Лабуан (Малайзія). Є російські офшорні освіти, вони передбачають надання послаблень не по всіх видах бізнесу, а тільки за певними напрямами (туристичного, портовому і ін.). Наприклад, до числа вітчизняних територій техніко-впроваджувальної спрямованості відносяться Дубна, Томськ, Зеленоград. До 2004 року податкові пільги могли надавати цілі регіони - Чукотка, Калмикія, Мордовія.

Офшорні компанії і організації

Особливістю таких фірм є спеціалізація на конкретних напрямках бізнесу, які допомагають ефективно використовувати переваги офшорних компаній (скорочено - ОК). Найпоширенішими видами діяльності ОК є:

- Торгівля. Поряд з продавцями товарів, до цієї категорії відносяться виробники та перевізники даної продукції.

- Транспортні послуги. В цьому випадку, ОК реєструють яхти або суду на більш прийнятних, ніж в інших країнах, умовах.

- Трасти. Вони являють собою організації, які контролюють передачу і управління довірчою власністю в інтересах третьої особи.

- Банки. Ці структури створюються для концентрації капіталу або проведення операцій з аналогічними установами або сторонніми фірмами.

- Страхування. Такі фірми організують великі підприємства для накопичення резервних фондів за кордоном.

Характеристика та відмінні риси

Робота класичної офшорної компанії не схожа на діяльність звичайної фірми. Основні відмінності наступні:

- Діяльність ОК відбувається за межами країни / юрисдикції, в якій вона зареєстрована.

- Такі фірми не виплачують податок (за винятком річного реєстраційного збору, розмір якого є несуттєвим, в порівнянні з сумами, які вони відраховували б в Росії). Положення, які допомагають звільнити підприємців від нього, носять офіційний характер, закріплені законодавчо і є частиною фінансової політики даної держави по залученню капіталів для економіки країни.

- Процедура реєстрації та управління має спрощений характер. Поширене використання номінальних (підставних) директорів. Вимоги до організаційних зборів компанії носять формальний характер.

- Податкова звітність, аудит і валютний контроль мінімізовані або відсутні.

- Анонімність власника компанії для сторонніх осіб захищається законодавством офшорній юрисдикції. При цьому принцип конфіденційності не поширюється на процес реєстрації фірми, де потрібні документи кінцевого бенефіціара (одержувача вигоди, фактичного власника).

Оподаткування та фінансова звітність

Мінімізація фіскальних відрахувань, є головним плюсом відкриття ОК. Залежно від типу офшорних юрисдикцій, змінюється принцип і розмір цих платежів:

- Для класичних офшорів. Податки в прямому значенні цього слова (відсоток від отриманого прибутку і ін.) Тут відсутні, а всі фіскальні відрахування замінені річним фіксованим збором. Ця сума входить у вартість пакету по супроводу фірми (наприклад, для Белізу його розмір дорівнює $ 900). При цьому для більшості таких територій фінансова звітність не потрібно і аудит не проводиться (як виняток, можна привести Сейшели, де з 2014 року існує формальна вимога про ведення бухобліку). Інформація про власника фірми закрита для третіх осіб.

- Для низькоподаткових юрисдикцій. Фінансова звітність та аудит тут є обов'язковими. Фіскальні відрахування присутні в зниженому розмірі (в порівнянні з російськими ставками). Наприклад, податок на прибуток на Кіпрі становить 10%, для нашої країни його мінімальний розмір дорівнює 15, 5%. Дані про власників бізнесу не є конфіденційними і розкриваються в звичайному порядку.

Як відкрити фірму в офшорі

Зацікавившись пільговими умовами ведення бізнесу, багато комерсантів прагнуть зареєструвати компанію в податковій гавані або юрисдикції зі зменшеними фіскальними виплатами. Є два способи зробити це:

- Самостійно. При цьому бізнесмен особисто відвідує обрану юрисдикцію і вирішує питання на місці. До числа недоліків такого способу відносяться витрати на зарубіжну поїздку, необхідність знання мови і законів цієї держави. Часто такий спосіб застосовують при реєстрації фірм в європейських низькоподаткових юрисдикціях.

- Через посередників. Цей спосіб перекладає всі турботи по реєстрації ОК на сторонню організацію. Вибираючи посередника з великим досвідом, бізнесмен економить свої кошти і час, отримуючи фірму «під ключ». До цього способу вдаються в більшості випадків реєстрації ОК в країнах Карибського і Тихоокеанського регіонів. Діючі на сьогодні розцінки починаються з 750 євро за реєстрацію бізнесу в Белізі і на Сейшельських островах до 2 900 євро, якщо організація буде відкрита в Домініканській республіці.

Перше знайомство російських бізнесменів з офшорами відбулося завдяки організаціям-посередникам - в 1991 році в Москві відкрився офіс швейцарської фірми Riggs Walmet Group. Вона займалася реєстрацією компаній в низькоподаткових юрисдикціях. Зручність співпраці з посередницькою конторою полягає ще і в тому, що взаємодія з нею може відбуватися на довготривалій основі. До числа найпоширеніших послуг, які пропонують такі організації, відносяться:

- вибір підходящої офшорної зони для конкретного бізнесу;

- повний пакет послуг з реєстрації (включаючи розробку статутних документів, отримання сертифікатів, друку та ін.);

- відкриття банківських рахунків;

- юридичний супровід діяльності;

- надання кандидатур для номінальної адміністрації;

- комплексне офісне обслуговування (телефонний номер, отримання факсів, переадресація дзвінків, надання секретарки і ін.);

- послуги кур'єрів, доставка пошти.

Схеми ведення бізнесу

Різні алгоритми збільшення доходу за допомогою офшорних компаній в більшості своїй засновані на зменшенні податкових відрахувань через особливості російського і міжнародного законодавства. Такі багатоходові схеми можуть використовувати до 3-4 компаній, і засновані:

- На безподатковому режимі в класичних офшорних юрисдикціях. Вище розглянуто достатню кількість прикладів на цю тему.

- На застосуванні Угоди про уникнення подвійного оподаткування (Сідней). Цей міжнародний документ укладений у Росії з рядом країн і допомагає знизити фіскальні відрахування за місцем реєстрації іноземної компанії. Так, якщо дивіденди від компанії з реєстрацією в РФ отримує російський акціонер, то податок становить 15%, а якщо виплати здійснюються на рахунок організації на Кіпрі, то відрахування буде тільки 5%. У нашої країни немає Сіднеї з податковими гаванями, що позбавляє сенсу прямі транзакції в офшор, і збільшує кількість учасників у багатьох схемах.

Існує кілька десятків працездатних варіантів збільшення доходу за допомогою ОК. Найбільшого поширення набули такі схеми:

- Трансфертного ціноутворення. Використовується для оптимізації фіскальних виплат при експорті або імпорті.

- Будівельна. Вимагає пошуків субпідрядника для виконання основних робіт.

- Виробнича. Може застосовуватися при випуску найрізноманітнішої продукції (наприклад, форми для персоналу мережі супермаркетів).

- Виплати роялті. Має на увазі оптимізацію розміру виплати за використання інтелектуальної власності.

- Реєстрації та відкриття нових підприємств. Мінімізує податкові відрахування при виплаті дивідендів засновнику організації.

- Логістики і вантажоперевезень. Зменшує фіскальні відрахування при міжнародній транспортуванні вантажів.

Трансфертне ціноутворення

В даному випадку офшорна компанія виступає як посередник між постачальником і покупцем товару. Конкретна реалізація цієї схеми залежить від специфіки торговельної операції. Алгоритм дій для експорту буде наступний:

- Російська компанія реалізує товар закордонної фірмі не безпосередньо, а через ОК. Ціна при цьому призначається мінімальна.

- Далі офшорна фірма продає товар справжньому покупцеві за реальною вартістю.

- У підсумку вся сума за угоду відправляється в офшор, а російська фірма не отримує прибутку, і з цієї причини не платить з неї податок.

При імпорті алгоритм дій змінюється на протилежний, але виникає необхідність у зменшенні митних зборів. В цьому випадку, вартість товару штучно занижується до мінімального розміру фіскальних відрахувань - цю суму покупець може заплатити продавцю безпосередньо. Частину імпортер отримує від ОК. У підсумку, товар ввезений в країну з великою економією на мито (а в ряді випадків, наприклад, при сплаті єдиного податку на поставлений дохід, покупець може розраховувати і на повернення ПДВ).

будівельна схема

Реалізуючи цю схему, офшорна організація виступає в якості генерального підрядника. На її рахунок надходять всі гроші за виробництво будівельних робіт. Друга фірма - резидент (зареєстрована в Росії), вона виступає субпідрядником. Йому перераховується чиста вартість виконаних робіт та придбаних матеріалів. У підсумку, дохід цієї фірми-резидента є незначним, що мінімізує фіскальні виплати, а основна частина прибутку концентрується в офшорі і не обкладається податками.

виробнича

Цей варіант схожий на два попередніх, тому що теж використовує посередників при продажу. В цьому випадку:

- Виробник (наприклад, швейна фабрика), отримує від ОК оплату матеріалів і послуг, ніж мінімізує свої фіскальні відрахування незначним прибутком.

- Готовий товар відвантажується агенту, який продає його кінцевому покупцеві і отримує за це свої комісійні.

- Остаточна сума, що не обкладається податками, перераховується ОК.

виплата роялті

Ця схема має на увазі реєстрацію товарного знака (або іншої інтелектуальної власності - авторських прав, патентів і ін.) В офшорній юрисдикції. Надалі, право його використання, за встановлену плату (роялті), передається російської компанії. Часто це робиться не безпосередньо, а з використанням проміжної ланки, через ще одну фірму, з відповідною державною приналежністю (наприклад, розташовану на Кіпрі).

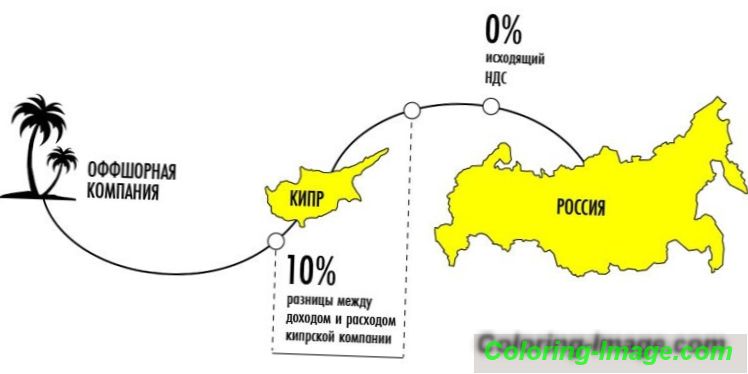

Використання проміжної ланки (ще однієї організації), необхідно для мінімізації фіскальних виплат. Ця схема використовує угоду, укладену між нашою країною та Кіпром, що допомагає уникнути подвійного оподаткування. Тому, фіскальна ставка для російського контрагента дорівнює нулю. Якби оплата велася безпосередньо в офшор, то довелося б заплатити в казну 20% від розміру роялті. Контрагент на Кіпрі отримує свої комісійні, велика частина перерахування (95-98%) переводиться в ОК, а російська компанія зменшує оподатковуваний прибуток.

Реєстрація та відкриття нових підприємств

Дана схема використовує угоду про уникнення подвійного оподаткування, тому не підходить для класичних офшорів, але може бути реалізована для комерційних структур з низькоподаткових юрисдикцій. Наприклад, фірма з Кіпру засновує російське дочірнє підприємство, передаючи йому значну частину статутного капіталу. При цьому виплата дивідендів на користь материнської організації обкладається спеціальним податком 5% (при стандартній ставці 15%), що робить загальний дохід вище.

Логістика і вантажоперевезення

Це ще одна схема, успішно застосовує Сіднеї. В даному випадку, необхідною умовою є міжнародний характер транспортування вантажів. Надає послугу кіпрська компанія платить за місцем реєстрації зменшений податок в порівнянні з ситуацією, коли платіж проводився б на адресу російської організації. Подальша транзакція в офшор мінімізує і цю суму.

Як регулюється діяльність офшорних зон

Розвинені економічні країни зацікавлені в контролі над фінансовими операціями, проведеними ОК. Основні причини цього вже розглядалися вище:

- такі фірми мінімізують сплату податку за місцем безпосередньої діяльності;

- сучасні схеми виведення грошей на офшорні рахунки ідеально підходять для відмивання кримінальних капіталів (при цьому, на практиці, більшість ОК не було помічено в цьому);

- переведення активів в офшорну зону робить їх недоступними для контролю сторонніх держав.

Міжнародне регулювання

У масштабах планети контроль за офшорними зонами спрямований на виявлення країн не дотримуються податкові стандарти щодо обміну інформацією, полегшення процедури ідентифікації власників ОК і протидію злочинному обігу грошових коштів. Цю регулюючу діяльність здійснюють дві міжнародні структури:

- Група розробки фінансових заходів боротьби з відмиванням грошей (FATF, ФАТФ). Ця організація випускає спеціальні правила щодо ефективної протидії легалізації кримінальних доходів та фінансуванню тероризму, відомі як «40 + 9 рекомендацій». Розроблені FATF організаційно-правові заходи є обов'язковими для виконання державами-членами ООН.

- Організація економічного співробітництва та розвитку (OECD, ОЕСР). Одним з напрямків діяльності цієї структури є моніторинг країн і територій на предмет надання ними інформації про податкові відрахування і фінансових операціях зареєстрованих в них компаній. На порушників можуть бути накладені економічні санкції.

Існує спеціальна класифікація ОЕСР, яка виходить із критерію застосування юрисдикціями міжнародних стандартів бухобліку, оподаткування і аудиту. Відповідно до неї, все держави і території діляться на три категорії:

- Впровадили міжнародні податкові стандарти (так званий, білий список). Сюди відносяться Великобританія, Китай (без Гонконгу і Макао), Росія, США, ФРН, Франція, Південна Корея та інші країни з розвиненим економічним потенціалом. Поряд з ними, до цієї категорії відносяться Об'єднані Арабські Емірати і Сейшельські острови, теж підтримують вимоги ОЕСР з обміну інформацією для оподаткування.

- Що прийняли зобов'язання щодо впровадження зазначених стандартів (сірий список). Це типові офшори (Аруба, Беліз, Вануату, Острови Кука, Панама та ін.) І деякі світові / регіональні фінансові центри (Австрія, Бельгія, Швейцарія та ін.), Які не встигли повною мірою застосувати необхідні вимоги.

- Чи не вводять світові податкові стандарти (чорний список). Сюди відносяться Коста-Ріка, Лабуан, Уругвай, Філіппіни. До цих країн / територій застосовуються економічні санкції, а до компаній з цих країн буде підвищений інтерес фіскальних органів нашої країни. При цьому, із зазначених юрисдикцій, до числа офшорних відносяться тільки дві (Лабуан і Коста-Ріка), які не є популярними у російських підприємців.

Законодавство РФ і офшори

У більшості країн, фінансові операції ОК знаходяться на особливому контролі. К числу базовых нормативно-правовых актов, регулирующих деятельность оффшорных компаний в России, относятся:

- Федеральный закон от 13.07.01 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем». Здесь говорится, что денежные операции с банками и компаниями стран и территорий, не применяющих мировых налоговых стандартов, при величине транзакции свыше 600 000 рублей, подлежат обязательному контролю со стороны Комитета по финансовому мониторингу.

- Приказ Министерства финансов РФ от 13 ноября 2007 г. N 108 «Об утверждении перечня государств и территорий, предоставляющих льготный налоговый режим налогообложения». Этот документ предусматривает специальную налоговую ставку для ряда финансовых операций оффшорных компаний, минимизирующих получаемую ими выгоду от использования зарубежной регистрации.

- Налоговый кодекс Российской Федерации. В него постоянно вносятся изменения, которые касаются увеличения контроля над деятельностью ОК со стороны фискальных органов и отмене ряда льгот для внутренних оффшорных зон.

Переваги і недоліки

Бизнесмен, желающий регистрировать ОК, должен взвесить все плюсы и минусы этого действия. К числу преимуществ относятся:

- Льготное налогообложение. Зарегистрировавшись в оффшоре, компания освобождается от большинства фискальных отчислений, которые она платила бы в своей стране.

- Размещение активов за рубежом. Счета компании находятся вне юрисдикции российского законодательства, что исключает (или очень сильно усложняет) применение к ним ареста. Для этого требуется решение суда по месту нахождения оффшора и другие действия, контролировать/координировать которые из России непросто.

- Минимизация рисков при критических ситуациях. Помимо недоступности счетов компании, она очень устойчива к рейдерскому захвату, а для кредиторов такой фирмы получение долгов в случае неплатежей или банкротства будет очень сложным.

- Конфиденциальность информации о собственнике (конечном бенефициаре). Использование системы подставных лиц в подобных схемах позволяет тщательно скрывать истинного владельца компании. Как и в случае с арестом счетов, его выявление возможно только по решению суда по месту оффшора, при очень больших организационных и юридических сложностях этого процесса.

У оффшорных фирм можно выделить и недостатки. До них відносяться:

- Крайняя зависимость от номинального наемного директора. По сути, это лицо заинтересовано в собственной выгоде, а не в успехе предприятия, что во многом определяет алгоритм его действий (особенно, при критической ситуации).

- Большой интерес со стороны государственных структур. Регистрация оффшорной фирмы, свидетельствует о стремлении предпринимателя к уклонению от выплаты налогов по месту ведения бизнеса, что должно увеличить для него сложности со стороны фискальных служб (например, в виде создания разных ограничений).

- Недоверие потенциальных партнеров (при организации совместных проектов и др.). Причины настороженного отношения понятны, ведь владелец оффшорной компании выступает как человек, стремящийся получить выгоду в обход существующих общепринятых правил (попросту говоря – схитрить).

- Сложности с получением кредитов. Для банков из России такой заемщик не будет желанным – его счета находятся за границей, что осложняет урегулирование проблемы при возникновении критической ситуации. Для финансовых организаций оффшора такой клиент тоже не привлекателен – он ведет деятельность в другой стране, и легко может перевести туда все имеющиеся средства.