Пластикові кредитки давно стали звичним фінансовим інструментом для багатьох користувачів. Щоб оформити в банку їх отримання, не потрібно багато часу, а наявність сервісу по доставці збільшує число зацікавлених користувачів. Подати заявку і отримати таку картку можна не виходячи з дому.

Що таке кредитна карта з доставкою

За своїм функціоналом (пільговим періодом, процентній ставці і ін.), Така кредитка нічим не відрізняється від аналогічних банківських продуктів, але при цьому вміє спрощену схему отримання. Якщо звичайну кредитну карту клієнт отримує в офісі банку, то даний фінансовий інструмент буде доставлений йому кур'єром.

яку вибрати

Базовими критеріями, за якими підбирається кредитна карта на будинок, є:

- Кредитний ліміт. Це максимальна сума, яка може бути надана клієнту. У більшості випадків величина ліміту становить 100-300 тисяч рублів, і цей розмір визначається виходячи з доходів клієнта і його кредитної історії.

- Пільговий (грейс-) період. Це інтервал часу, коли позикові кошти можуть бути відшкодовані без нарахування відсотків. Найпоширеніші варіанти - це 55-60 днів, пропозиції з більш протяжним грейс-періодом увазі збільшену оплату за обслуговування. Якщо витрачені по картці гроші не були повернуті протягом пільгового інтервалу, банк починає нараховувати відсотки на них.

- Процентна ставка. Це умови, на яких користувач повинен буде повернути використані кошти, якщо не вкладеться в пільговий період. В середньому ця величина складає 14-20%. При цьому, пропозиції з більш низькими показниками відсотків часто мають на увазі більш високу вартість річного обслуговування.

- Величина комісії. Це вартість різних операцій по картці. Так як банки зацікавлені в тому, щоб карти використовувалися для покупок, а не для переведення в готівку коштів, то відсотки за зняття грошей в банкоматі будуть високі (в середньому - 3-4%). При цьому переведення в готівку кредитних коштів в більшості випадків має на увазі і більш високу процентну ставку при поверненні грошей.

- Оплата за обслуговування. Це вартість, яку користувач платить банку за можливість користуватися позиковими засобами. Найпоширеніші показники - 499-800 рублів, якщо тариф вище, то це може бути картка преміум-класу з додатковими послугами.

- Кешбек. Це можливість економії коштів, коли клієнту повертають частину грошей, витрачених на покупки. Залежно від особливостей конкретної карти, у неї може бути загальний кешбек на все придбання, або підвищений повернення на певні групи товарів.

- Додаткові опції. Це різні сервіси, що спрощують користування карткою, наприклад, смс-інформування або інтернет-банкінг, що допомагають відслідковувати витрати і контролювати погашення заборгованості.

У кредитних карт, які пропонують російські банки, крім можливості здійснювати покупки на позикові кошти, можуть бути додаткові функції. З їх допомогою власник може:

- Купувати товари в розстрочку - наприклад, це Халва від Совкомбанк або Совість Ківі-банку.

- Отримувати підвищений Кешбек в залежності від інтересів клієнта - наприклад, є спеціальна картка Альфа-банку, розрахована на чоловічу аудиторію, що приносить збільшений повернення коштів при платежах в ресторанах і фітнес-клубах.

- Користуватися інтегрованим в картку транспортним додатком - наприклад, ця функція є у кредитки Просто від Сіті Банку.

- Брати участь в бонусних програмах, що проводяться спільно з великими компаніями - наприклад, це може бути накопичення балів-миль, які будуть використані для покупки квитків Аерофлоту або РЖД.

- Використовувати карту для зберігання і витрачання власних коштів (тобто, як дебетовий банківський продукт) - наприклад, кешбек від Банку Східний.

Як оформити кредитну картку онлайн

Якщо користувач вже підібрав підходящу кредитку, то найшвидший спосіб стати її власником - подати заявку через інтернет. Для цього потрібно виконати наступні кроки:

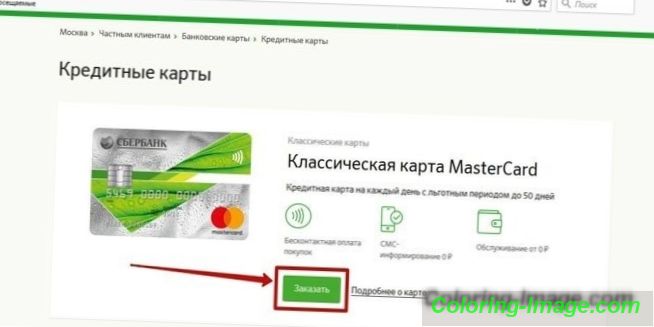

- Зайти на сайт обраного банку. Потім слід пройти в розділ кредитних карток і вибрати потрібну. При необхідності - вивчити інформацію про це банківський продукт (величина кредитного ліміту, тривалість пільгового періоду і ін.).

- Натиснути кнопку «Замовити карту».

- Заповнити запропоновану анкету.

- Натиснути кнопку відправки заявки. При необхідності - перш ніж оформити кредитну карту з доставкою додому, заявник може попередньо ознайомитися з умовами направлення анкети (її відправка означає згоду на обробку персональних даних).

- Дочекатися розгляду заявки. Це займає від кількох хвилин до 3-х днів з моменту звернення. По телефону менеджер зв'язується з заявником і повідомляє йому рішення банку. При схваленні заявки співробітник банку запрошує клієнта приїхати з необхідним пакетом документів. Якщо замовити кредитну карту на будинок на поточних умовах не можна (наприклад, клієнтові потрібен високий кредитний ліміт, але він не може підтвердити свою платоспроможність), менеджер запропонує інші варіанти.

- Прибути до відділення банку з необхідними документами. Після їх перевірки і уточнення необхідної інформації, заявнику запропонують підписати договір. Один примірник цього документа залишається в банку, другий передається клієнту.

- Дочекатися виготовлення картки. Цей термін може займати до 2-х тижнів. Коли вона буде готова, представник банку зв'яжеться з клієнтом для уточнення умов вручення.

- Провести активацію карти (якщо це необхідно). Це можна зробити, зателефонувавши на гарячу лінію банку або онлайн на сайті фінансової організації.

У деяких випадках (наприклад, на сайті Ощадбанку), для заповнення заявки на видачу кредитки необхідно ввійти в системі. В цьому випадку:

- Авторизованим користувачам потрібно ввести логін і пароль для доступу в особистий кабінет.

- Неавторизованих особам - отримати разовий смс-пароль, вказавши номер свого стільникового телефону. При цьому в кінці подачі заявки заявнику буде запропонована повна форма реєстрації зі створенням особистого кабінету.

Необхідність відвідування банку для підписання договору та пред'явлення документів є несподіванкою для багатьох клієнтів, які вважають, що кредитна карта з доставкою кур'єром оформляється без відвідування банку. Винятком з цього правила є кредитки Тінькофф - ця фінансова організація не має офісів, тому перевірка документів і підписання договору відбувається на квартирі клієнта (або іншому місці, яке він вибере для зустрічі).

умови оформлення

Незалежно від того, як буде отримана картка - в офісі фінансової організації або з доставкою додому, вимоги банку будуть однаковими. Сюди належить:

- громадянство Росії;

- постійна реєстрація в місці отримання кредитки;

- вік 21 рік - 65 років;

- підтверджений дохід при високих кредитних лімітах (від 100 000 рублів).

Вимоги, які пред'являються до одержувача кредитки, незначно змінюються в залежності від конкретного банку. Наприклад, для карти розстрочки Халва від Совкомбанк верхній віковий межа становить 80 років, а для Тінькофф Платінум - діапазон становить 18-70 років. Аналогічно змінюються вимоги до доходу при високих лімітах кредитування.

Отримати схвалення на картку з невисоким лімітом кредитування просто - банки самі розсилають поштові та смс-повідомлення, пропонуючи скористатися цими пропозиціями. При цьому для отримання кредитки з лімітом більш 100 000 рублів будуть потрібні документи про доходи. Існують додаткові фактори, що сприяють затвердженню заявки на подібну карту - вони відносяться до клієнтів даного банку, в якому у них:

- оформлено перерахування зарплати або пенсії;

- є депозитний вклад;

- отримано споживчу позику (з погашенням без прострочень і інших порушень);

- відкрита дебетова картка.

Онлайн-заявка на отримання кредитної картки

Заява на видачу кредитки заповнюється на сайті банку. В онлайн-анкеті потрібно заповнити спеціальні поля з необхідною інформацією. Клієнт повинен вказати:

- Прізвище, ім'я та по батькові.

- Номер мобільного телефону.

- Електронну пошту.

- Тип картки (при наявності у банку кількох пропозицій кредиток).

- Бажаний ліміт кредитування.

- Регіон / місто, в якому він хотів би отримати карту.

Перелік необхідних документів

Вимоги змінюються в залежності від конкретного банку, але загальний критерій однаковий - чим вище сума кредитування, тим більше документації необхідно надати. Наприклад, для своїх кредиток Альфа-банк пред'являє наступні вимоги до документів клієнта:

- до 50 000 р. - потрібен тільки паспорт громадянина України;

- 50 000 - 100 000 р. - додатково буде потрібно ще один документ, що засвідчує особу (водійські права, військовий квиток та ін.);

- понад 100 000 рублів - необхідно надати ще довідку про доходи за формою банку або 2-ПДФО.

способи доставки

Після того, як кредитка оформлена і виготовлена (як правило, це персоніфікована картка, на якій вказано ім'я і прізвище користувача), вона буде безкоштовно доставлено клієнту. Представник банку може привезти її:

- додому;

- на роботу (або по іншому зручному для клієнта адресою).

Зацікавився цією послугою необхідно знати, що кредитні карти поштою без візиту в банк не оформляються. Специфіка видачі цього фінансового продукту полягає в підписанні договору з банком і особистому врученні кредитки користувачеві при посвідченні його особистості. З цієї причини не можна оформити картку на сайті і отримати її поштою за паспортом.

Топ-10 кредитних карт з доставкою додому

Підбираючи для себе підходящу кредитку, користувачеві потрібно орієнтуватися не тільки на тривалість пільгового періоду, а комплексно оцінювати банківське пропозицію. У цьому випадку важливо звернути увагу на наступні два показника:

- Бонуси та умови їх нарахування - це допоможе отримувати додатковий дохід за допомогою картки. Ця категорія особливо цікава тим, хто витрачає багато грошей за допомогою кредитки.

- Відсотки і санкції при виході за межі пільгового періоду - інформація про те, що відбувається при збоях в плановому погашенні заборгованості. Як правило, картки з тривалим пільговим періодом (понад 60 днів) мають високі процентні ставки, якщо клієнт не вкладається в грейс-період.

Альтернативним варіантом класичним кредитками є карти безпроцентної розстрочки. Маючи велику партнерську мережу (наприклад, у халву - понад 100 000 торгово-сервісних підприємств), ці банківські продукти дозволяють здійснювати придбання товарів і послуг в широкому діапазоні.

Тінькофф Платінум

Це кредитка з функціями розстрочки. Її перевагами є:

- можливість придбання товарів в магазинах-партнерах з відстроченою оплатою на термін до 12 місяців;

- прості умови отримання;

- широкі можливості отримання кешбек.

Особливостями карти Тінькофф Платінум є:

- Вік одержувача - 18 - 70 років.

- Пільговий період - до 55 днів.

- Процентна ставка - 12-49% в залежності від призначення витрат (наприклад, покупки в магазинах - до 29, 9%, переведення в готівку - від 30%).

- Комісія в банкоматах - 2, 9% + 290 рублів.

- Плата за обслуговування - 590 рублів.

- Кредитний ліміт - до 300 000 рублів.

- Бонуси - кешбек 1% за будь-які покупки і витрати, 3-30% за вибрані категорії (наприклад, «Аптеки» або «Ресторани»), є спеціальні програми для подорожей.

Карта розстрочки Халва від Совкомбанк

Цей банківський продукт поєднує в собі дебетову картку з можливістю відстрочки оплати за покупку. До числа його плюсів відноситься:

- можливість купити товари в розстрочку до 1 року в магазинах-партнерах (до 3-х років при використанні опції «Захист платежу»);

- можливість використання власних коштів клієнта для фінансових операцій з карткою;

- нарахування відсотків на фінанси клієнта, розміщені на карті.

Особливостями халва є:

- Вік одержувача - 20-85 років.

- Пільговий період - до 3 років.

- Процентна ставка - від 10%.

- Комісія в банкоматах - 2, 9% + 290 рублів.

- Плата за обслуговування - відсутня.

- Кредитний ліміт - до 350 000 рублів.

- Бонуси - можливість нарахування балів за покупки при використанні картки розстрочки, Кешбек до 12% при покупці у магазинів-партнерів, періодично проходять акції, які допомагають отримувати підвищений повернення з покупок.

100 днів без відсотків Альфа-Банку

Ця класична кредитна картка має наступні плюси:

- максимальний вік одержувача не обмежений;

- тривалий пільговий період (понад 3-х місяців);

- можливість використання власних коштів.

До числа особливостей 100 днів від Альфа-Банку відносяться:

- Вік одержувача - від 18 років.

- Пільговий період - до 100 днів.

- Процентна ставка - 14, 99-39, 99%.

- Комісія в банкоматах - відсутній при сумі до 50 000 р. / Місяць, якщо більше, то 5, 9% (місячний ліміт на зняття - 300 000 рублів).

- Плата за обслуговування - 1190-1490 р.

- Ліміт кредитування - до 500 000 рублів.

- Бонуси - можливість погашення кредитів інших банків.

Карта розстрочки Совість Ківі-Банку

Крім покупок з відстрочкою платежу, на цю картку можна вносити власні кошти клієнта. Її перевагами є:

- великий період розстрочки;

- відсутність плати за обслуговування;

- верхній віковий ліміт не обмежений;

- не потрібно підтвердження доходу.

Особливостями картки Совість є:

- Вік одержувача - від 18 років;

- Пільговий період - 1-12 місяців розстрочки в залежності від конкретного магазину-партнера (інтервал відстрочки платежу може бути збільшений за допомогою підключення опції «Десятка»).

- Відсоткова ставка - 10%.

- Комісія в банкоматах - 599 р. (При підключенні опції «Зняття готівки»).

- Плата за обслуговування - відсутня.

- Кредитний ліміт - до 300 000 рублів.

- Бонуси - безкоштовне інформування за допомогою смс.

Кредитка Кешбек від Банку Східний

Цей банківський продукт крім кредитних коштів може використовувати і особисті фінанси власника. До числа його плюсів можна віднести:

- високий повернення коштів з покупок;

- відсутність необхідності в підтвердженні доходу особам старше 26 років (але це призведе до підвищення відсотків).

Карта Кешбек має такі особливості:

- Вік одержувача - 21-71 рік.

- Пільговий період - до 56 днів.

- Процентна ставка - від 24% (безготівкові операції за умови підтвердження доходу клієнта) до 78, 9% (отримання готівки з кредитки, якщо довідка 2-ПДФО не надавалася)

- Комісія - 4, 9% + 399 р. за кредитні кошти, 90 р. за зняття власних фінансів при використанні банкоматів сторонніх банків.

- Плата за обслуговування - 1000 рублів на рік.

- Ліміт кредитування - до 400 000 рублей.

- Бонуси - кешбек 1-10% при виборі конкретної бонусної програми.

110 днів Mastercard Gold Райффайзенбанку

До переваг цієї кредитки можна віднести:

- можливість отримання без довідок про доходи;

- тривалий пільговий період;

- високий ліміт по кредиту.

110 днів від Райффайзенбанку має наступні відмінності:

- Вік одержувача - 23-67 років.

- Пільговий період - 110 днів.

- Процентна ставка - 27-32% при оплаті карткою товарів та послуг, 39% - при операціях з готівкою.

- Комісія в банкоматах - 3, 9% + 300 р.

- Плата за обслуговування - 1 800 р. в рік з щомісячним списанням (оплата відсутня, якщо витрати по кредитці в місяць перевищують 8 000 рублів).

- Ліміт кредитування - до 600 000 р. (Допускається зняття до 60% цієї суми в день).

- Бонуси - періодично проходять різні акції, беручи участь в яких, клієнт збільшує свою вигоду від користування кредиткою, наприклад, може знімати готівку без комісії.

Кредитна карта Просто від Сіті Банку

Цей банківський продукт має наступні плюсами:

- можливість інтеграції транспортного додатки;

- відсутність комісії при переведенні в готівку коштів;

- безкоштовне використання.

До особливостей кредитки Просто від Сітібанку відносяться:

- Вік одержувача - 22-60 років.

- Пільговий період - до 50 днів.

- Процентна ставка - 13, 9-32, 9%.

- Комісія в банкоматах - відсутня.

- Плата за обслуговування - 0 р.

- Кредитний ліміт - до 300 000 р.

- Бонуси - кешбек до 4%.

Мультикарта ВТБ

Ця кредитка зручна тим, що у неї є тривалий пільговий період. До позитивних сторін відносяться:

- у користувача є вибір між отриманням кешбек від покупок або накопиченням бонусних балів від участі в програмах по картці;

- можливе використання власних коштів з нарахуванням 4-8, 5% на залишок;

- безкоштовне обслуговування при витратах від 5 000 р. у місяць.

До відмітних особливостей Мультикарти ВТБ відносяться:

- Вік одержувача - 21-70 років.

- Пільговий період - до 101 дня.

- Відсоткова ставка - 26%.

- Комісія в банкоматах - за зняття кредитних коштів стягується 5, 5% з мінімальною сумою 300 р. (В перші 7 днів після оформлення кредитки можна зняти до 100 000 рублів без комісійних відрахувань.

- Плата за обслуговування - 249 рублів на місяць, якщо сума покупок за карткою за цей період менше 5 000 р. (Якщо більше - то оплата не стягується).

- Ліміт кредитування - до 1 000 000 р.

- Бонуси - кешбек до 10%, спеціальна опція для подорожей, за допомогою якої можна накопичувати бали (так звані «милі») і обмінювати їх на авіа- та залізничні квитки, бронювання місць в готелях або оренду автомобілів.

Картковий кредит від Ренесанс Кредит Банку

Привабливість цієї кредитки полягає в простоті отримання - для її оформлення не потрібно довідки про доходи. До числа інших переваг відноситься:

- безкоштовне обслуговування;

- можливість вибору бонусних програм для нарахування балів (оплата послуг розважальних закладів, житлово-комунального господарства, АЗС, мобільного зв'язку та ін.).

Відмінностями від аналогічних продуктів є:

- Вік одержувача - 24-65 років.

- Пільговий період - до 55 днів (не поширюється на операції з банкоматом).

- Процентна ставка - 19, 9% за безготівкові операції, 45, 9% за зняття готівки.

- Комісія в банкоматах - 2, 9% + 290 рублів.

- Плата за обслуговування - відсутня.

- Кредитний ліміт - до 200 000 рублів.

- Бонусы – участие в разных программах начисления баллов за покупки.

120 дней без процентов от банка УБРиР

Отсутствие оплаты за пользование этим банковским продуктом дополняется другими преимуществами:

- длительным льготным периодом;

- широкими возрастными рамками для получателей.

Карточка имеет следующие особенности:

- Возраст получателя – 19-75 лет.

- Льготный период – 120 дней.

- Процентная ставка – 29% при кредитном лимите до 99 999 р., 31% – если выше.

- Комиссия в банкоматах – 4%, минимум 500 р.

- Плата за обслуживание – не предусмотрена.

- Кредитный лимит – 299 999 рублей.

- Бонусы – кэшбек 4% за любые покупки по кредитке.