Багатьом відомо про існування спеціального карткового продукту, яким можна розплачуватися за покупки, комунальні послуги і найрізноманітніші товари. Однак далеко не всі обізнані про різноманіття видів банківських карт, які можуть відрізнятися не тільки типом платіжної системи, але і призначенням пластикової картки, а також оформленням і функціональними можливостями. Щоб легко і впевнено відокремлювати корисну інформацію від непотрібного спаму в рекламі, треба вміти розбиратися в різноманітті банківських продуктів.

Що таке банківські карти

З метою спростити складну схему розрахунків за товари і послуги, зробити обмін грошима безконтактним, були введені різні види платіжних карт. Майже всі з них не існують самі по собі, а обов'язково прив'язані до одного або декількох рахунках, по ктор відбувається рух грошових коштів. При цьому є різниця між власником, власником і власником виданого карткового продукту.

Власник карткового рахунку - це фізична або юридична особа, яка має право вільно проводити операції по рахунку, до якого прив'язаний емітований платіжний інструмент, розпоряджатися всіма сумами, відкривати вклади, визначати валюту розрахунків. Тримач - той, кому власник довіряє користування інструментом, при цьому власником як самої картки, так і карткового рахунку виступає банк, з яким вони належать.

Для чого потрібні

Картка, випущена банком, виконує ті ж функції, для яких служить відкритий рахунок - здійснювати найрізноманітніші фінансові операції в рамках закону країни і згідно з укладеним договором. На рахунок можуть надходити заробітна плата, пенсії, допомоги, інші виплати; відкриватися він може для видачі позик. Деякі види карт передбачають додаткові бонуси - сфера застосування даного інструменту дуже широка.

Як виглядає пластикова картка

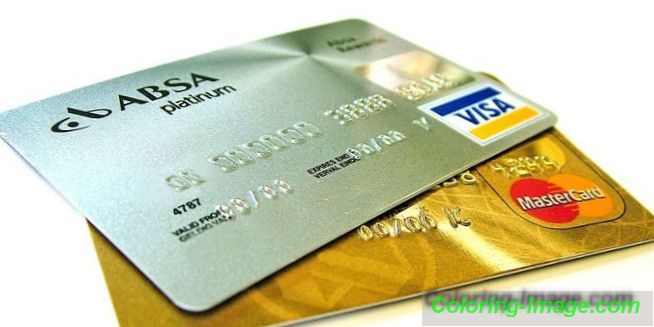

Стандартна картка з лицьового боку оснащена логотипами емітував її банку, платіжної системи, на ній вказується витиснутими номер, прізвище власника в латинській транскрипції. Малюнок на лицьовій стороні може бути будь-який - багато фінансові структури пропонують власникам вибрати самий сподобався варіант. Зі зворотного боку може бути магнітна смуга або вмонтований чіп, коди cvc або cvv2, що представляють собою ідентифікаційні номери, що підтверджують справжність продукту.

Історія виникнення

Найперша кредитка була випущена в середині минулого століття в США і представляла собою шматочок щільного картону. Потім на ній стали видавлювати номер і реквізити власника. В процесі картонка еволюціонувала в пластиковий еквівалент, з'явилися популярні міжнародні платіжні системи, стали впроваджуватися різні типи захисту, пін-коди, клієнти навчилися користуватися банкоматами. Для руху грошових коштів випускаються кредитки, дебетовкі, золоті, платинові види карт. Наприклад, Mastercard Gold, Mastercard Platinum, Visa Gold, Visa Platinum.

Які бувають банківські карти

У різноманітті послуг фінансових організацій за різними типами та видами банківських карт неважко заплутатися. Клієнтам пропонується безліч різновидів даного продукту, що діляться за такими ознаками:

- дебетовому чи кредитній рахунку;

- статусу - можуть бути простими, преміальними, золотими, срібними або платиновими;

- тій чи іншій платіжній системі;

- часу дії;

- ступеня обмеження на торговельні операції;

- тому, як вони відносяться до рахунку, до якого прив'язані;

- варіанту захисту;

- можливості отримання знижок або додаткових послуг;

- наявністю або відсутністю реального інструмента (фізичний носій і випуск віртуального еквівалента).

На кшталт: «дебет-кредит»

Власник або власник коштів може розраховуватися дебетовкой виключно в межах залишку за рахунком. Вона являє собою зручний механізм для проведення безготівкових розрахунків, зняття готівки. Гроші на рахунку належать клієнту, банк не має права ними розпоряджатися ніяк, крім списування обов'язкових комісій чи інших випадків, передбачених договором і законодавством РФ.

Кредитка допомагає розраховуватися клієнту позиковими банківськими коштами в обмеженій кількості. Ліміт грошей, якими можна розпоряджатися, обмовляється в кожному конкретному випадку. Перевагою кредитних карт в порівнянні з позикою готівкою є те, що клієнт не повинен звітувати емітенту, куди витратив фінанси, кредитку завжди можна поповнювати, відновлювати кредитну лінію. Перші картки, видані нью-йоркськими банками, були класичними кредитними.

за категоріями

Емітенти можуть диференціювати види платіжних інструментів, в залежності від спроможності клієнтів - звичайним користувачам пропонується стандартний інструмент, з обмеженим набором опцій. Для власників корпоративних рахунків тип кредитної картки або дебетовкі може варіюватися від золотого до титанового. Platinum, titanium та gold відрізняються від звичайних носіїв розширеними можливостями. Вартість випуску може досягати 50 тис. Рублів, а вартість обслуговування за місяць - 30 тис. Рублів.

Класифікація за типом платіжної системи

Для здійснення безперебійної роботи банкоматів і миттєвого проведення операцій між рахунками потрібні певні програми і механізми, які називаються платіжними системами. Найбільш використовуваних систем три: Mastercard, Visa International, American Express. В рамках цих систем можуть випускатися звичайні пластикові продукти - Mastercard Maestro, Visa Electron, які є простими дебетовими інструментами, або вдосконалені види - Visa Classic, Mastercard Standard, на яких можна відкривати як дебетові, так і кредитні лінії.

За типом друку

Для виготовлення використовуються звичайні листи ПВХ, які потім ламинируются. Виробники пропонують базові види квітів:

- білий;

- прозорий;

- срібний;

- золотий.

Якщо потрібно інший відтінок, то заготовка фарбується в потрібний колір спеціальними фарбами, за допомогою яких можна отримати будь-який необхідний малюнок. Друк проводиться на спеціальному офсетному циліндрі. Після друку всі види банківських карт піддаються ламінації. Потім вирубується потрібний розмір - для фінансових потреб використовуються стандартні габарити 8, 6 см х 5, 4 см.

За можливої участі в операціях

Іноді до звичайних функцій дебетовок приєднується можливість овердрафту - так фінансові структури називають вид разового кредитування корпоративних клієнтів, якщо на рахунку при оплаті не вистачає засобів. Ліміт овердрафту передбачається в договорі і не може перевищувати певну суму. Все дебетові види банківських карт, де доступний кредитний ліміт, мають на увазі поєднання дебетових і кредитних ліній.

Фінансові організації можуть здійснювати випуск передплачених подарункових карток, з заздалегідь обумовленою сумою. Такий тип карткового продукту не може поповнюватися, і використовується власником передплаченого пластикового носія для здійснення безготівкових платежів в інтернеті. При цьому сума знімається за один раз цілком, тому такий інструмент не залишає шахраям можливості скористатися грошима.

По відношенню до банківського рахунку

Різні види банківських карт можуть бути прикріплені до одного рахунку, який банк-емітент вважає основним, або відразу до декількох, і тоді продукт вважається мультивалютних. Буває інший варіант, коли на одному рахунку «сидить» кілька видів банківських карт. Іноді фінансові або кредитні компанії дозволяють своїм клієнтам «прив'язати» носій до іншого рахунку, зробивши його основним. При емісії передплаченого виду карт прив'язка до рахунком не передбачається.

За часом оформлення

Якщо потрібно «класичний» варіант, з ембосовану ім'ям і прізвищем, логотипом платіжної системи, то доведеться почекати. Можливі різні терміни очікування - від 4 днів до 3 тижнів, оскільки потрібен час на передачу даних і носія від центрального офісу до місця проживання клієнта. Ощадбанком видаються локальні платіжні дебетовкі миттєвого випуску, без ініціалів власника, з можливістю платежів в будь-яких банкоматах. Однак ними не можна розплачуватися в інтернеті.

Наявність додаткових сервісів

Багато пластикові інструменти мають додаткові опції, які підключаються автоматично, або за бажанням клієнта. До цих видів сервісу можна віднести наступні різновиди послуг:

- Можливість при здійсненні електронних грошових платежів в терміналах банку-емітента, в мережах магазинів, кафе, заправок, отримувати назад деякий відсоток витрачених грошей - кешбек.

- Використання Мобільного банку, Особистого кабінету в інтернеті для здійснення платежів.

- Страхування для власника рахунку від емітента кредитного продукту.

- Повідомлення на вказаний телефонний номер про стан рахунку.

- Нарахування бонусних миль при здійсненні покупок, які можна використовувати при замовленні авіа- або залізничної квитка, готелів.

Класифікація за типом захисту

Серйозною справою є захист пластикових носіїв. Шахраїв, які намагаються швидко вилучити гроші з будь-якого виду банківської карти, дуже багато, тому клієнтам пропонуються наступні інструменти захисту від інтернет-шахрайства:

- Магнітна смуга на зворотному боці. Вважається самим ненадійним видом захисту, оскільки шахраям найпростіше вважати необхідну інформацію.

- Чіп, вбудований в пластик. Даний варіант банківської чиповой захисту надійніше, оскільки заснований на більш сучасні технології.

- Гібрид, який поєднує магнітну смугу і чіп - найпоширеніший безпечний варіант захисту пластикових носіїв.

За наявності фізичного носія

У зв'язку з почастішанням випадків викрадення грошей з фізичних носіїв, клієнтам пропонується відкрити в банку подарункові віртуальні дебетовкі і кредитки. Таким продуктом можна скористатися для зняття коштів в банкоматі або при розрахунках через термінал супермаркету, проте це хороший спосіб оплатити послуги і товари через інтернет-магазини, не побоюючись втрати носія, або того, що гроші «попливуть» в чужі руки. Банк випускає платіжну віртуальну карту миттєво, з прив'язкою до електронної пошти або номером телефону і надійним захистом від крадіжки.

Види кредитних карт

Для покупок випускаються кредитки самих різних видів і характеристик, тому слід уважно читати банківський кредитний договір, щоб знати, на яких умовах надають кредити, і що буде, якщо ліміт коштів вичерпаний. Залежно від того, як клієнтові дозволяється користуватися кредитною лінією, розрізняють кредитки з такими особливостями:

- універсальний кредитний рахунок з можливістю відновлення кредиту або без такої;

- з наявним пільговим терміном користування засобами або без нього.

Поновлювані кредитної лінії

Широко поширені револьверні кредитки - якщо кредитний ліміт витрачений, гроші на рахунок повернуті в строк, то кредитка поповнюється новою сумою з колишнім лімітом. Такий варіант картки називається револьверним, тому що діє за принципом самозарядного револьвера. Якщо ж, при вичерпанні кредитного ліміту, гроші на рахунок не повертаються, то кредитка вважається неревольверной.

Наявність грейс-періоду

Оформити кредитний продукт можна з певним розрахунковим періодом, протягом якого за користування коштами не нараховуються відсотки. Це час називається грейс-періодом. Він оформляється на термін від 3 тижнів до 3 місяців, в залежності від організації, що видала кредитку. Грейс-період діє тільки при безготівкових платежах, при знятті з кредитки готівкових коштів, на них нараховуються банківські комісійні відсотки. Деякі кредитки не споряджений подібним функціоналом, і платити комісію доводиться відразу після зняття грошей з рахунку.

Види дебетових карт

У Росії першими з'явилися дебетовкі, а не кредитки. Підприємствам і організаціям зручніше видавати заробітну плату громадянам в безготівковому вигляді шляхом перерахування, а не змушувати їх кожен раз проходити тяжку процедуру видачі готівкових коштів і розпису в відомості. Дебетовкі незабаром вдосконалилися, «обросли» додатковими бонусами, стали зручним інструментом для здійснення різних платежів.

Зарплатні

Банківський пластиковий продукт, призначений для виплати співробітникам того чи іншого підприємства або організації всіх належних нарахувань, називається зарплатних і видається працівникові підприємства відповідно до договору банківського обслуговування з емітентом, його випускають. Співробітник має право вибрати емітента на свій розсуд або взагалі відмовитися від отримання носія.

З дозволеним овердрафтом

Іноді дебетовку Visa випускають з певним кредитним лімітом, на який можна розраховувати, якщо раптово закінчилися кошти, а провести платіж потрібно терміново. Багато видів зарплатних карт мають такий овердрафт, поєднуючи в собі функції дебетовкі і кредитки. Якщо інструмент випускається на замовлення організації, то при звільненні його доведеться здати на вимогу банку.

як працюють

Алгоритм перерахування коштів з будь-якого виду пластикових носіїв від покупця продавцю такий:

- відбувається перевірка даних продавцем, встановлюється вид, справжність продукту;

- банк продавця, відповідно до виду карти, передає запит до платіжної системи;

- платіжна система зв'язується з емітентом дебетовкі або кредитки, отримує відомості про залишок електронних засобів за рахунком, просить емітента здійснити платіж;

- у продавця друкуються два чеки, один з яких залишається у покупця, інший відправляється в фінансову структуру продавця.

Плюси і мінуси

Всі види банківських пластикових носіїв мають наступні переваги перед іншими способами розрахунку:

- зручність і простота здійснення оплати покупок;

- більша, ніж при використанні готівкових коштів, безпеку;

- відсутність необхідності конвертації при закордонній поїздці - вона проводиться автоматично;

- широкий спектр можливостей.

Однак, у даного інструменту є і недоліки:

- можливість крадіжки грошей за допомогою різних схем;

- недостатня поширеність банкоматів і терміналів;

- зняття комісійних відсотків при обслуговуванні іншим банком.