Оплата за допомогою пластикових карт сьогодні зручна і продавцю і покупцю. Проведення таких операцій вимагає створення спеціальної платіжної системи, де банк-еквайєр (від слова «acquire» - купувати) контролює проходження транзакції, перевіряє стан рахунку платника і здійснює переказ грошових коштів учасникам угоди.

Що таке еквайринг в банку

Під еквайрингом розуміється система, яка може приймати банківські картки для оплати товарів або послуг, обходячись без використання готівки. Такі платежі здійснюються за допомогою платіжних POS-терміналів (або mPOS-варіантів для мобільних пристроїв), які можна зустріти на касах багатьох супермаркетів. Покупець вставляє свою пластикову карту в такий пристрій, вводить пін-код для авторизації операції, і, будь ласка - оплата товарів проведена!

Кредитна установа, яка обслуговує такі термінали і проводить розрахунки з торговими і сервісними підприємствами (МСП), називається банк-еквайєр. Така система послуг зручна торгової організації, яка приймаючи оплату за допомогою пластикових карт, виключає можливість отримати фальшиву банкноту і економить на послугах інкасації виручки. До того ж, згідно з маркетинговими дослідженнями, при безготівковій оплаті витрати покупців на 10-20% вище, ніж при готівковому розрахунку.

Учасники еквайрингу

Слід розрізняти еквайра і банк-емітент - в останньому випадку мова йде про банківській установі, яке випустило пластикову карту і де знаходиться рахунок. У деяких випадках ці два поняття можуть збігатися (наприклад, клієнт використовує карту Російського Стандарту, який і обслуговує термінали), але якщо мова йде про покупку товарів, то для покупця немає різниці - в будь-якому випадку за послуги і проведені операції з нього ніхто не бере комісію.

Чим займається процесинговий центр

Якщо банк-еквайєр і емітент представляють різні організації, то для проведення розрахунків необхідна чітка взаємодія між ними. Ці функції бере на себе спеціальний процесинговий центр, який проводить міжбанківські запити про стан рахунку клієнта і здійснює переказ грошових коштів. Такий центр обробки даних (ЦОД) концентрує всю інформацію на захищеному сервері, пов'язаному з закритими платіжними системами (наприклад, MasterCard). У загальному вигляді цю схему взаємодії можна представити так:

- Покупець збирається здійснити оплату пластиковою карткою через платіжний термінал.

- Верифікувати клієнта, термінал відправляє запит в процесинговий центр, чи є необхідна сума на рахунку користувача.

- Процесинговий центр відправляє запит банку-емітенту, на авторизацію необхідної суми.

- Банк-емітент перевіряє наявність коштів на рахунку покупця і дає дозвіл на проведення транзакції при позитивному результаті.

- Система переводить гроші на розрахунковий рахунок торгової точки, покупець отримує чек про оплату товару.

Функції платіжних систем

Зручна форма розрахунків, яку формують послуги еквайрингу, надає можливість ефективно взаємодіяти з Державною адміністрацією залізничного транспорту - міжнародними платіжними системами (Visa, MasterCard), або їх локальними аналогами ( «Золота Корона», «Мир»), забезпечуючи виконання основних завдань:

- надійне функціонування, перерахування коштів на рахунок та інші операції при виконанні послуги;

- оперативність виконання фінансових операцій при оплаті в режимі реального часу;

- широка поширеність платіжних сервісів, що дозволяє впевнено почувати себе в магазині без готівки, з одного тільки картою.

біллінгова компанія

Під біллінгом розуміють послугу підготовки і прийому рахунків по мережі інтернет для оплати за допомогою банківської карти. В цьому випадку сервісна організація здійснює транзакцію до процесингового центру. Обслуговування платежів є єдиним джерелом доходу такої білінгової компанії, тому вона дуже ретельно проводить моніторинг і управління ризиками для виявлення шахрайських операцій.

Функції банку-еквайра

Надаючи послуги прийому банківських платежів через термінали в магазинах, банк-еквайєр здійснює всі види фінансових операцій, необхідних для правильного проведення розрахунків між продавцем і покупцем. Це повинен бути чітко налагоджений механізм з високим рівнем безпеки, адже будь-який збій або помилка при здійсненні переказу на рахунок, чревата фінансовими втратами клієнта або банку-емітента.

авторизація карти

Для операцій з пластиковою карткою, необхідний дозвіл на її використання, яке надає банк-емітент. Функція банку-еквайра по авторизації карти має на увазі запит, який формується і передається в процесинговий центр за допомогою POS-терміналу. Відповіддю є буквено-цифровий код, який роздруковують на чеку для підтвердження проведеної авторизації.

Процедура розгляду заяв про по платіжній картці

Однією з важливих функцій еквайра при обслуговуванні клієнтів є обробка запитів, що надходять - на авторизацію або перерахування з одного рахунку на інший. Механізмом реалізації цього завдання виступає процесинговий центр, який контролює інформаційно-технологічну взаємодію при розрахунках з використанням карт. Багато МПС мають свої вимоги, наприклад, системи Visa і Mastercard потребують сертифікації третьої сторони в якості процесора, а Diners Club International - ліцензування технологічного забезпечення.

Перерахування грошей на рахунок торгово-сервісного підприємства

Виконуючи фінансові операції за картками, випущеними іншими кредитними організаціями, еквайєр за участю Центру обробки даних виробляє перекази грошових коштів з рахунку емітента в точку обслуговування (розрахунковий рахунок магазину або іншої організації - спортивного клубу, ресторану та ін.). Для проведення таких операцій, фінансові установи використовують кореспондентські рахунки, спеціально відкриті в розрахунковому банківській установі.

Якщо при обробці операції або перерахування коштів допущені помилки, які призвели до матеріальної шкоди, то банк-еквайєр відшкодовує збиток Вашій місцевості банківських карт. Для мінімізації подібних випадків до його функціоналу додається підготовка «чорних списків». У такій стоп-лист входять кредитні карти з простроченою заборгованістю або пластик, який повинен бути вилучений з обігу з різних причин (наприклад, припинення терміну дії або блокування рахунку).

Хоча послуга з оплати покупки відбувається за кілька секунд, реальний взаєморозрахунок між банками буде тільки через кілька днів, протягом яких ці кошти замороження на рахунку покупця. Протягом 1-3 днів еквайєр перерахує гроші на рахунок торгової точки, утримавши свою комісію, і відправивши необхідні документи емітенту, отримає перерахування від нього.

Обробка документації за операціями з пластиковими картами

Використання торгово-сервісними підприємствами POS-терміналів при наданні послуги еквайрингу для оплати, має на увазі роздруківку двох карт-чеків по завершенні кожної транзакції. В такому чеку вказується сума платежу, дата і час операції та інша інформація. Один примірник чека отримує власник картки, другий залишається на точці прийому банківських платежів - в кінці дня тут формується електронний реєстр по проведених операціях і сумами платежів, який передається в розрахунковий центр.

З якими платіжними системами працює банк-еквайєр

Кількість платіжних систем, з якими може взаємодіяти банк-еквайєр, в будь-якому випадку буде невеликим. До того ж, якщо ви не плануєте обслуговувати VIP-клієнтуру, то вам не варто переплачувати за елітні МПС (Diners Club, American Express), значно заощаджуючи бюджет підприємства. Найпоширенішими платіжними системами в нашій країні є Visa і Mastercard, що пропонують користувачам класичні або престижні (золоті і платинові) карти. Існують і міжрегіональні платіжні системи (наприклад, «Світ»), що мають обмежене поширення.

види еквайрингу

Розрізняють такі види еквайрингу:

- Торговий - це найпоширеніший вид цієї послуги. POS-термінал для оплати сьогодні можна зустріти в ресторані, салоні краси або квитковій касі. Порівняно з іншими видами, в торговому еквайринг найнижча комісія.

- Мобільний - прийом оплати здійснюється за допомогою компактного mPOS-терміналу, підключеного до планшетному комп'ютеру або смартфону, на який встановлюють спеціальне програмне забезпечення. Витрати на цю послугу будуть вище, ніж коли використовуються звичайні еквайрингові термінали.

- Інтернет-еквайринг - ця форма обслуговування не вимагає терміналу, приймаючи оплату через інтернет (значить, ця послуга доступна і власникам віртуальних карт). Вибравши такий варіант обслуговування, майте на увазі, що це найбільш високооплачувана форма, тому банк буде брати у вас високі відсотки за проведені операції.

- ATM-еквайринг - надає послуги зі зняття готівки в банкоматах або спеціальних терміналах. Джерелом доходу тут є міжбанківська комісія (Interchange Fee), яка частково виплачується емітентом.

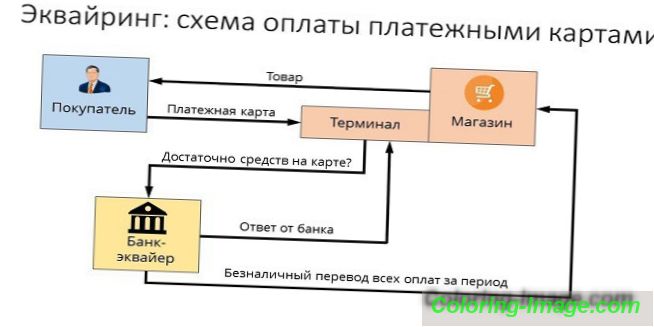

Схема роботи еквайрингу

Проходження операції платежу при оплаті банківською картою, можна порівняти з ланцюжком пов'язаних між собою операцій, де вірні результати дій (наприклад, авторизація, оборот коштів, нарахування комісій за послуги) залежать від чіткої роботи кожного окремого елемента системи. З цієї точки зору, необхідно дуже серйозно підходити до вибору відповідної кредитної організації, що надає послуги еквайрингу.

договір еквайрингу

Визначення кредитної організації для укладення договору еквайрингу, передбачає розгляд кількох важливих факторів, що стосуються надання цієї послуги. Відповідно до договору, обов'язками банку-еквайра є:

- надання, монтаж і налагодження системи здійснення операцій,

- постійна техпідтримка,

- гарантійне обслуговування обладнання.

Конкурентними перевагами є низькі ставки, відсутність абонентської плати, можливість оренди обладнання (а не його покупка), швидкий час монтажу і запуску. Документація для підписання договору з банком, як для юридичних осіб, так і для приватних підприємців, включає великий перелік нотаріально завірених копій та анкету, складену за особливою формою.

Установка і настройка POS-терміналів

Перед тим, як еквайрингової термінал прийме до оплати першу карту, необхідна реєстрація точки прийому платежів в системі банку, підготовка та налаштування всіх пристроїв. Професійною мовою це називається «імплементація системи» і включає в себе не тільки установку або підключення необхідного обладнання, а й його тестування на проведення оплати. Для невеликих торгових підприємств може бути актуальною проблема низької швидкості інтернет-каналу при виконанні операцій, яка може створювати серйозні перешкоди в обслуговуванні покупців.

Перед початком роботи, співробітники проходять навчання правилам взаємодії з терміналом і пластиковими картами різних типів. Подальше обслуговування полягає в перевірці працездатності обладнання, сервісному технічному обслуговуванні і надання витягів з проведених транзакціях, які банк може надавати клієнту разимі способами (електронною поштою, звичайною, за допомогою СМС або розмістивши інформацію в особистому кабінеті на сайті).

Розміщення веб-інтерфейсу на сайті продавця

Принципово інтернет-еквайринг мало відрізняється від традиційного - хіба що тут замість терміналу, в який потрібно вставляти картку для оплати, тут є спеціальна форма в веб-інтерфейсі. Авторизація проводиться за допомогою введення реквізитів картки: номера, терміну дії, імені власника, коду CVV2 / CVC2. Для підвищення надійності операцій, існує послуга 3-D Secure - вона може мати різні назви (MasterCard Secure Code або Verified by Visa), але принцип дії ідентичний - це система подвійної авторизацією, яка значно збільшує захист рахунку клієнта.

Здійснення розрахунків банком-еквайром

У загальному вигляді схему, за якою працює банківський еквайринг, можна уявити так:

- Покупець вводить необхідні дані в термінал або web-форму.

- Еквайєр виробляє операцію авторизації.

- При відсутності обмежень (на рахунку вистачає коштів, карта і Ваш т.д.), відбувається оплата за товар, і процесинговий центр інформує про це розрахунковий банк.

- Еквайєр переводить необхідну суму на рахунки продавця.

- Гроші через розрахунковий рахунок надходять емітенту.

Скільки коштують еквайрингові послуги

Еквайрингові послуги оплачуються організацією торгівлі, і комісія за них має три складових:

- Взаємообмін збір (Interchange Fee) - це плата, яка перераховується на рахунок емітента.

- Комісія міжнародної платіжної системи, яку бере Visa або Mastercard за проведення операції.

- Націнка банку-еквайра.

Для власника пластикової карти

При оплаті покупок в магазинах за допомогою POS-терміналів, обслуговування операцій по перерахуванню буде безкоштовним для покупця, хоча карта може бути випущена іншою банківською установою. Зате, якщо знімати готівку в банкоматах сторонньої кредитної організації, комісія банку-еквайра буває дуже відчутною - до 2-5%, при мінімальному розмірі 50-300 рублів.

Для банку-емітента

У ланцюжку платежів по еквайрингової операціями при покупці в магазині, емітент отримує взаємообмін збір, так як до нього ставиться рахунок, на якому лежать використовуються для оплати гроші. Однак в разі зняття готівки в банкоматах сторонньої фінансової структури, порядок оплати за цю послугу буде протилежним (тому його називають ще «зворотний збір»), і еквайєр отримає гроші від емітента.

Ознайомтеся з сервісом за розрахунком і оплаті торгового збору онлайн.

Для торгової точки

Тариф банку багато в чому залежить від обороту організації, і чим він більший, тим менше буде ця ставка. Серед інших важливих чинників: статус карти, тип торгової точки і специфіка товарів (наприклад, магазини електроніки платять за вищим розрядом, тому що у них високі ризики повернення придбаного). В середньому показники комісії у банків виглядають так:

- торговий еквайринг - 1, 5-2, 5%;

- мобільний - 2-3, 5%;

- інтернет-еквайринг - 3-6%.

Переваги і недоліки

Як інноваційна послуга, еквайринг робить обслуговування клієнтів більш зручним, підвищує неусвідомлені витрати при безготівковій оплаті і мінімізує готівковий оборот торгової точки. Касиру вже не потрібно шукати дріб'язок або розмінювати великі купюри, щоб видати здачу за платіж, значить, і обслуговування покупців йде швидше, та й сама система обліку коштів на рахунку стає більш упорядкованим.

Якщо говорити про «мінуси» такої послуги, то це проблеми сектора пластикових карт в цілому, коли різні схеми шахрайських операцій допомагають наживатися аферистам. Але з кожним роком система еквайрингу розвивається і вдосконалюється, підвищуючи безпеку проведених платежів і зводячи на «ні» зусилля недобросовісних людей привласнити гроші з чужого рахунку.