В ході обслуговування боргу у позичальника можуть покращитися фінансові можливості. Тоді громадянин планує повне або часткове дострокове погашення кредиту. Це вигідно користувачу, так як можна заощадити на процентних платежах. Перед початком процедури необхідно дізнатися, що передбачають правила дострокового погашення.

Чи можна погасити кредит в Ощадбанку достроково

Відповідно до правових вітчизняними нормами при отриманні позикових коштів відсотки нараховуються тільки за час фактичного (реального) використання кредиту.

Позичальник Ощадбанку, як і інший кредитної організації, має право сплатити кредит раніше терміну, передбаченого договором.

Операцію можна здійснити:

- Повністю погасивши борг. Чи сплачується вся сума, що залишилася одноразово, відразу і з боржника знімаються боргові зобов'язання.

- Частково-достроково погасивши заборгованість. Вноситься частина грошей в рахунок оплати кредиту. Тут є два варіанти - сплатити основний борг або скоротити термін позики, збільшивши щомісячні внески. У будь-якому випадку перераховується графік платежів.

Така процедура самому банку не вигідна, оскільки кредитна установа втрачає процентний дохід, а фінансова операція здійснюється безкоштовно. Користувачеві позиковими засобами дострокове погашення кредиту в Ощадбанку дає економію на відсотках. Так чи скорочується термін користування фінансами, або знижується кредитний борг. Розрізняють важливі фактори, що впливають на результат, особливо якщо планується дострокове погашення іпотеки:

- терміни кредитної угоди;

- тип позичкової заборгованості;

- вид платежів;

- наявність страховки;

- початкова ставка.

Перераховуються відсотки

Внески за договором бувають диференційовані або аннуїтетниє. Процедура погашення залежить від прописаного договором виду платежів:

- Диференційований кредит має на увазі, що розмір суми до сплати вважається виходячи з фактичної, реальної заборгованості. Зобов'язання погашаються в день оплати за договором, і додатково підписувати документи не потрібно.

- Аннуїтетний платіж означає внесення однакових сум щомісяця за графіком. Процедура дострокової сплати вимагає в цій ситуації зміни графіка погашення. Потрібен не тільки перерахунок відсотків, а всього щомісячного внеску.

- У всіх випадках для здійснення погашення зобов'язань раніше терміну слід потурбуватися про внесення необхідної суми на рахунок до часу платежу.

Нормативно-правове регулювання

Сьогодні достроково розрахуватися за кредитом є без штрафних санкцій або додаткового збору. До 2011 року кредитні установи передбачали неустойку і комісійний збір при зміні умов кредитування з ініціативи клієнта. Зараз фізична особа захищено на законодавчому рівні.

Правила дострокової сплати кредитних зобов'язань регламентовані Цивільним Кодексом.

Поправки в ГК від 19.11.2011 заборонили утримувати з позичальників-фізосіб пені та інші фінансові санкції при достроковому погашенні. Разом з тим встановлено, що боржник зобов'язаний повідомити свого кредитора, що має намір повернути кошти достроково. Для цього встановлено мінімальний період: 30 днів до наступної запланованої дати гасіння, якщо інший строк не був прописаний договором (п.2 ст. 810 Цивільного Кодексу).

умови погашення

Спосіб повернути позикові кошти фінансовій установі залежить від різновиду кредиту і повноти сплати позики. Умови дострокового погашення кредиту в Ощадбанку визначаються, як і в інших кредитних організаціях, в залежності від типу позичкової заборгованості: кредитна карта, іпотека, кредит на особисті потреби, автокредит. У першій-ліпшій нагоді слід дотримуватися договору:

- При розрахунках раніше терміну по карті списання кредиту відбувається за нескладною схемою. На карту вносяться кошти, відповідні за обсягом заборгованості та нарахованими відсотками. Щоб упевнитися у відсутності боргових зобов'язань, треба звернутися до відділення, здати кредитку і запросити довідку про закриття кредитного рахунку.

- Процедура для погашення споживчого позики та іпотеки інша. Позичальник завчасно повідомляє Сбербанк про намір повернути кошти, подавши письмову заяву та вказавши в документі необхідні реквізити. Якщо кредит повертається повністю, аналогічно потрібно отримати підтвердження про завершення всіх розрахунків з банком і про зняття обтяження.

При часткової сплати раніше терміну між Ощадбанком і клієнтом підписується оновлений графік платежів. До цього необхідно перерахувати іпотеку при достроковому погашенні, так само як і залишок споживчого позики. Беручи до уваги змінені щомісячні суми, і складається оновлений графік.

Як правильно достроково погасити кредит в Ощадбанку

Незалежно від форми і виду отримання позики схема повернення коштів до терміну наступна:

- Уточніть умови за кредитним договором за термінами для повідомлення Ощадбанку про свій намір.

- Визначтеся з об'ємом внеску - частково або вистачає на повний остаточний розрахунок.

- Ласка, повідомте про Сбербанк. У заяві обов'язково зазначаються:

- дата внеску (для платіжним засобом це повинен бути робочий день);

- сума;

- спосіб оплати (готівковий, безготівковий, номер рахунку).

- Уточніть суму для внеску з урахуванням перерахованих відсотків.

- Поповніть банківський рахунок для списання грошей.

- На завершення операції підпишіть новий графік або закрийте позичковий рахунок з отриманням довідки, що заборгованість особи перед банком відсутня.

Довідка про закриття кредитного рахунку з випискою може знадобитися на випадок, якщо в Бюро кредитних історій з технічних причин відсутній коректна інформація, а історія особи як сумлінного позичальника спотворена. Крім того, документ може знадобитися для зняття обтяження з заставленого майна або отримання будь-яких довідок.

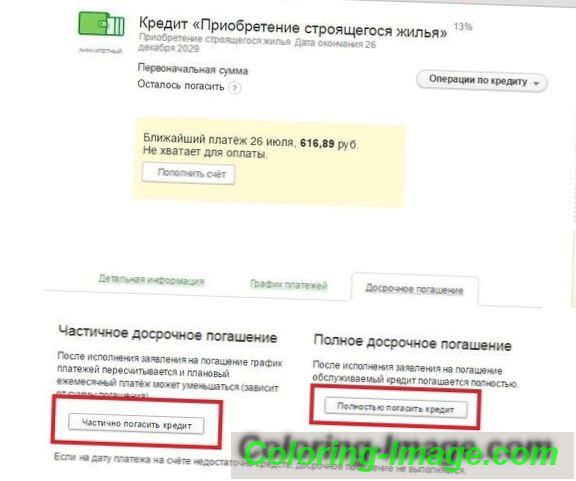

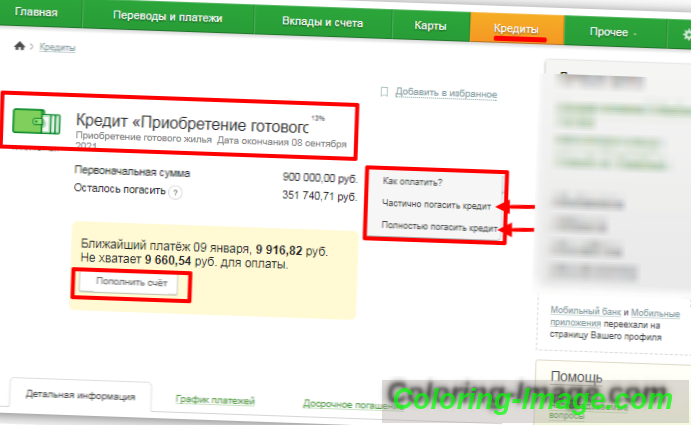

Повне погашення позики

Якщо позичальник планує повністю закрити борг, тоді особі необхідно заплатити сам кредит і всі відсотки за користування коштами, які будуть нараховані на часі оплати. Суму точно порахує співробітник банку при подачі заяви. Повне погашення означатиме, що клієнт Ощадбанку нічого не винен. Цей факт і буде відображатися в банківській офіційній довідці про зняття боргових зобов'язань з громадянина.

При безготівкових перекладах з іншої кредитної організації треба конкретно знати про терміни переказу грошей для уточнення дня зарахування. Тобто, якщо до дати запланованого розрахунку коштів не вистачатиме, тоді закриття договору не відбувається. Позичальникові треба врахувати всі визначені терміни по етапах, щоб заплатити точно узгоджену з Ощадбанком суму без переплати або недоплати.

Закриття іпотечного кредиту

Сбербанк дозволяє повну дострокову сплату для іпотечних договорів. Перерахунок іпотеки при достроковому погашенні включає типові етапи. При цьому остаточний розрахунок за позикою має на увазі ще дії заставодавця по зняттю через Росреестр обтяження на заставу (нерухомість) та поверненню частини страховки по іпотеці.

Частково-дострокове

У цьому варіанті здійснюється перерахунок внесених щомісячних сум і зміна графіка, якщо гаситься аннуїтетний кредит. Частковий розрахунок раніше терміну можна зробити по двох схемах:

- скорочення терміну договору;

- зниження величини щомісячних грошових платежів для наступних періодів.

Позичальнику важливо прорахувати і проаналізувати обидва способи, що йому буде раціональніше:

- зберегти термін дії договору зі зменшенням щомісячної фінансового навантаження;

- скоротити період кредитування і залишити платежі на тому ж або більшому рівні.

Оновлений план по поверненню зобов'язань обов'язковий до підписання. Це невід'ємна частина договору. Графік є керівництвом для позичальника дотримання параметрів - дата внеску і сплачуються суми, які не слід порушувати, щоб уникнути нарахування пені за невчасну сплату.

Способи оплати

Для зручності позичальника Ощадбанк пропонує різні варіанти швидкої сплати:

- внесок через касу банку;

- переклад на рахунок через іншу фінансову установу, платіжну систему;

- поповнення карти, прив'язаною до кредитного договору через «Сбербанк Онлайн», банкомат, платіжно-розрахункове пристрій (термінал), додаток «Мобільний банк».

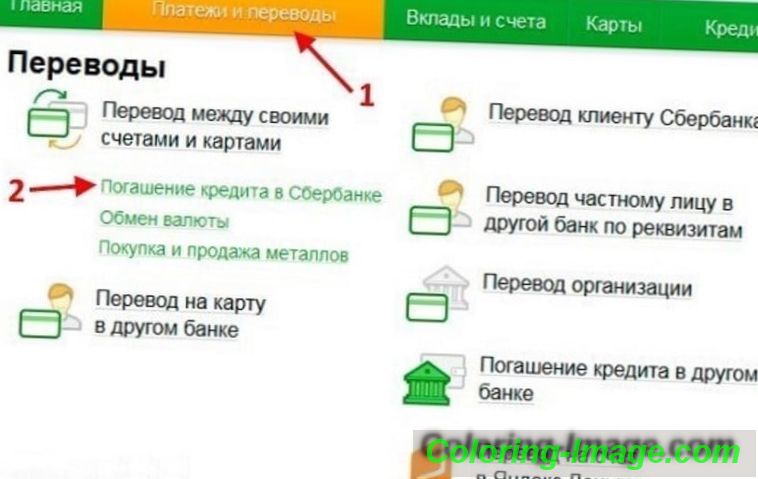

Як оплатити через Ощадбанк Онлайн

Операцію можна виконати віддалено в особистому кабінеті «Сбербанк Онлайн» за наступною інструкції:

- Вибрати в розділі «Кредити» вкладку «Дострокове погашення».

- Вибрати варіант «частково» або «повністю».

- Відзначити необхідні параметри - рахунок для переказу, дату оплати, суму.

- Забезпечити наявність грошей до заявленої дати платежу до 21:00 цього дня.

- Активувати «Оформити заявку» (заявки реєструються тільки в робочий день).

- Підтвердити операцію по коду, отриманого по SMS.

Заява на дострокове погашення

Попередити кредитора слід письмово, подавши заяву. Документ відправляється за 30 днів (мінімальний період за законодавством), але для впевненості рекомендується уточнити терміни, прописані договором і внутрішнім банківським регламентом. Заява складається в 2 примірниках, один з підписом фахівця банку віддається платнику. У заявці містяться:

- персональна інформація про заявника (ПІБ, паспорт, реєстрація);

- номер і дата угоди про надання позики;

- борг, що залишився;

- вноситься сума;

- дата перерахування;

- рахунок для списання грошей.

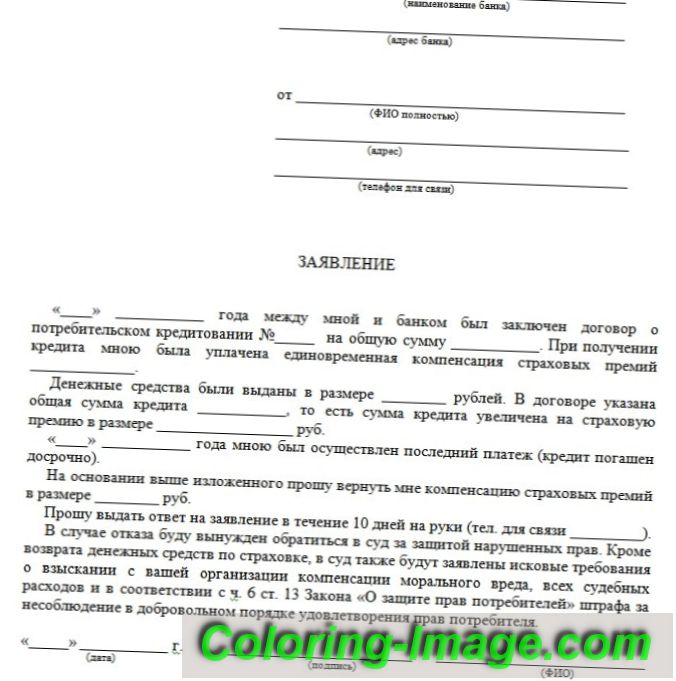

Повернення страховки після виплати кредиту в Ощадбанку

Частий випадок, коли одночасно з оформленням кредиту доводиться укладати договір страхування. Кредитор тим самим прагне зменшити свої ризики, але для позичальника це додаткові витрати. За умовами програм кредитування страховка оплачується на весь період позики, відмовитися від неї можна, але тоді кредит видається під велику ставку.

При погашенні зобов'язань необхідність у послугах страхової компанії закінчується. За законодавчим нормам гроші за поліс можна повернути: поверненню підлягає сума, сплачена за час, коли кредит був погашений раніше терміну і позичальник не користувався позиковими коштами.

Виплатити кошти автоматично в такому випадку не передбачено. Займатися отриманням невикористаної частини страхового внеску доводиться самостійно. алгоритм:

- Звернутися до банківського відділення або страхову компанію, заповнивши заяву за зразком.

- Уявити документи - паспорт, копію кредитної угоди, документ про відсутність зобов'язань перед Ощадбанком.

- Дочекатися рішення за заявою.

- Отримати гроші на вказаний рахунок.

Повертається величина залежить від дати оформлення страхування. Якщо поліс не вступив в дію, суму заплатити повинні в повному обсязі. Якщо від покупки пройшло півроку, компенсується до 50% страховки. Після шести місяців виплата малоймовірна. Проблема вирішується через суд, якщо страхова організація відмовить у виплаті. Судова тяжба клопітно сама по собі і варто оцінити фінансову вигоду до початку процесу.