При покупці квартири або земельної ділянки громадянин навряд чи передбачає, що через деякий час угода може бути оскаржена і він позбудеться придбання. Це можливо, якщо будуть виявлені особи, які теж мають право на дану нерухомість. Підходящою мірою безпеки буде укласти окремі страхового поліса.

Що таке страхування титулу

Це один з варіантів для укладення договору зі страховою компанією при придбанні нерухомого майна (в основному - вторинного). Під титулом в даному випадку розуміється право власності на приміщення, яке переходить до нового покупцеві.

Навіщо потрібно

Титульне страхування нерухомості захищає покупця в ситуації, коли угода купівлі-продажу визнано судом недійсною.

Такий поліс є захистом від вже відбулися, але невідомих новому власнику подій.Наприклад, при покупці квартири не були враховані треті особи, які теж мають право на дану житлоплощу (найвідоміший приклад - неповнолітня дитина, якій не було надано нове місце проживання).

об'єкти страхування

Укласти договір страхування можна на наступну нерухомість:

- Жилі приміщення. Це може бути квартира, будинок, котедж, таунхаус. Актуальний такий поліс страховки при купівлі вторинного житла, коли нерухомість кілька разів змінювала власників. Титул новобудови в більшості випадків не вимагає захисту, так як власника вона знаходить вперше. Винятком є випадки, коли житлоплощу купується на стадії незавершеного будівництва (або пайової участі): квартира може бути продана відразу декільком особам.

- Нежитлові будівлі. Сюди відносяться гаражі, ангари, павільйони, торгові приміщення, будівлі промислових підприємств.

- Ділянки землі. Їх власником можуть бути фізичні або юридичні особи.

Покупцеві необхідно враховувати, що при покупці квартири або будинку у нього більше можливостей стати жертвою шахраїв, ніж при інших випадках придбання нерухомості. Причиною цього є активне використання для цих махінацій неповнолітніх, недієздатних осіб та ін., Що набагато складніше, коли мова йде про нежитлових приміщеннях і земельних ділянках.

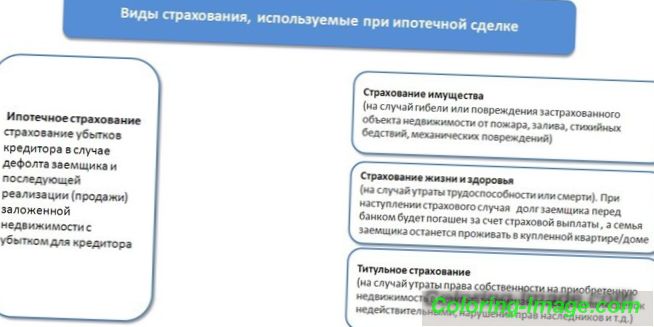

Титульний період в іпотеці

Страхування права власності на об'єкти нерухомості є обов'язковою умовою оформлення іпотечного кредиту для вторинного ринку (поліс необхідно купити за рахунок позичальника). Пояснюється це тим, що кредитор зацікавлений в мінімізації ризиків втрати заставного майна при виявленні факту утиску прав третіх осіб. Існує два варіанти для титульного періоду при іпотечному кредитуванні:

- Три роки. За загальним правилом, згідно з вимогами законодавства (стаття 196 Цивільного кодексу РФ), це термін позовної давності, протягом якого угода може бути оскаржена. Укладення договору страхування на цей період необхідно, щоб іпотека була схвалена банком.

- Десять років. Це термін позовної давності для особливих випадків, згідно зі статтею 200 ЦК РФ. До числа таких обставин відноситься фізична неможливість звернення позивача до 3-річний період, але виграти судове засідання в цьому випадку буде дуже складно. З цієї причини багато банків обмежують титульний період трьома роками, залишаючи подальше страхування угоди купівлі-продажу квартири на розсуд позичальника.

Які ризики покриває страховка

Уклавши договір про захист титульного права, страхувальник отримує гарантію відшкодування, коли:

- Обмежуються майнові інтереси третіх осіб, які мають право на дану нерухомість (або його частку). Це можуть бути неповнолітні, спадкоємці та ін.

- Угода, за якою продавець став власником квартири, визнається недійсною. Наприклад, якщо житлоплоща перейшла у спадок, і були враховані не всі претенденти на дану нерухомість.

- Продавець підробив документи для того, щоб знайти титульне право.

- Реєстрація права власності колишнього власника була проведена з помилками. Це не дозволить новому покупцеві оформити житло на себе.

- Продавець був недієздатним на момент оформлення угоди. Цей факт повинен бути підтверджений у встановленому порядку (з пред'явленням медичного висновку).

Незалежно від того, перераховані вони в договорі або тільки маються на увазі, страховим випадком є будь-які факти визнання недійсною угоди купівлі-продажу нерухомості не з вини сумлінного покупця.

нестрахові ризики

Особливістю титульного страхування є те, що воно захищає не від втрати самого житла, а від втрати юридичного права на нерухоме майно. До нестрахових (які не передбачають відшкодування) ризиків для даного випадку відносяться:

- руйнування будівлі через вибух, пожежі, урагану, повені, землетруси або іншого стихійного лиха;

- випадкового або навмисного пошкодження фізичними особами (в тому числі - самим власником) квартири, будинку або іншого об'єкта нерухомості.

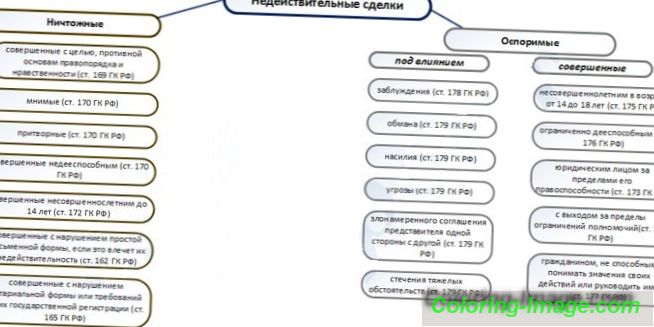

Причини визнання угоди купівлі-продажу недійсною

Найпоширенішою причиною втрати титульного права є анулювання договору, за яким нерухомість була придбана. Оспорювання угоди через суд може відбуватися у вигляді:

- Віндикаційного позову. Тут позивач намагається довести, що зараз нерухомість знаходиться в незаконному використанні і прагне витребувати (повернути) її. Наприклад, п'є власник квартири спочатку відмовляється від своїх прав на нерухомість, доручаючи продати її своєму родичу, а потім передумує, вирішуючи, що житло потрібно йому самому.

- Позову про нікчемність (недійсність) угоди. Можливі причини для звернення до суду розглянуті в статтях 168-179 ЦК України. Сюди відносяться ситуації зі уявними і удаваними торговими операціями, які не ставлять собі за мету продажу і є шахрайством. Окрему категорію складають угоди, вироблені недієздатним громадянином, і ті, де порушені права неповнолітніх.

Велика кількість способів, якими шахраї можуть ввести в оману сумлінного покупця і позбавити його власності, збільшують важливість страховки титулу незалежно від способу придбання житла (при іпотеці, за готівку і ін.).

Скільки коштує титульне страхування

Залежно від ситуації, вартість поліса захисту титулу буде співвідноситися:

- З повною ціною нерухомості. Цей застосовується при покупці квартири у забудовника, коли сплачена сума відповідає ринковій вартості.

- З оціночною вартістю квартири. Цей варіант може використовуватися, коли страхується придбання нерухомості на вторинному ринку і в інших випадках, коли сплачена покупцем сума менше середньоринкової ціни (наприклад, при покупці квартири по маркетингової акції).

При цьому:

- Якщо страховка титулу квартири купується на кілька років (до 10), клієнт отримує знижку.

- У певних випадках при купівлі нерухомості на вторинному ринку страховик може встановлювати підвищувальні коефіцієнти до 0, 25%, якщо угода відбувається за обставин підвищених ризиків (наприклад, при великій кількості попередніх власників в історії даної квартири).

Зазначена схема визначення вартості поліса страхування титулу поширюється і на іпотеку, що обов'язково потрібно враховувати позичальнику. У даній ситуації страхується ризик втрати власності, а не іпотечний кредит. наприклад:

- Ціна квартири за договором купівлі-продажу становить 10 000 000 рублів.

- Банк видає іпотеку при 20% першим внеском на 10 років під 10, 19%. Загальний розмір кредитування становить 8 000 000 р., Величина переплати - 4 787 680 р.

- Вартість титульного страхування квартири (страхової премії) на 3 роки при 0, 75-процентному тариф дорівнюватиме 8 000 000 х 0, 75% х 3 роки = 180 000 рублей.

Росгосстрах

Особливостями оформлення договору захисту титульного права в цій компанії є:

- Тарифи на вартість страховки - 0, 25-1% від суми страхування.

- Термін - спочатку не більше 3-х років, можливо подальше продовження.

- Сума страховки - не вище страхової вартості (ринкової вартості майна на момент видачі поліса).

Сбербанк Страхування

Компанія страхує від втрати права власності на придбану нерухомість тільки в рамках комплексного страхування іпотеки. Умови, за якими оформляється страхування ризику втрати права власності, такі:

- Тарифи - 0, 2-0, 8%

- Термін - до 10 років.

- Страхова сума - не вище ринкової (оціночної) вартості.

АльфаСтрахование

Своїм клієнтам страховик пропонує наступні умови захисту титульного права на нерухоме майно:

- Тарифи - 0, 3-0, 8%.

- Термін - від 1 року до 10 років, можна оформити відразу на максимальний термін.

- Сума страховки - стелею є ринкова (оціночна) вартість даного об'єкта нерухомості, але не більше витрат з придбання.

Ингосстрах

У цій компанії є такі особливості оформлення полісів страховки титульного права:

- Тарифи - 0, 2-0, 35% без урахування підвищувальних коефіцієнтів.

- Термін - базове оформлення на строк від 1 року до 5 років.

- Сума страховкі- не може бути вищою за ринкову вартість нерухомості.

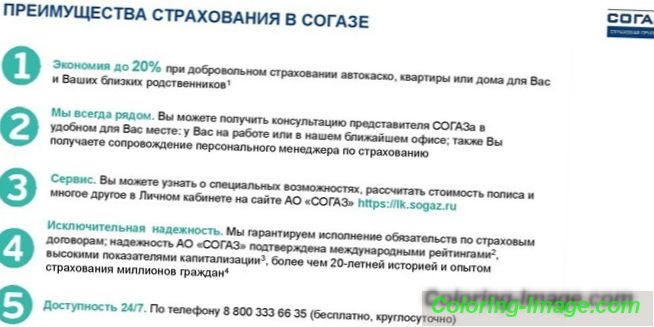

Согаз

Оформити страхування титулу власності у цього страховика можна на наступних умовах:

- Тарифи - 0, 3-1, 1% страхової вартості об'єкта.

- Термін - спочатку до 5 років, є можливість продовження.

- Страхова сума - при визначенні страхової премії (грошей, які клієнт буде виплачувати страховику) для розрахунку використовується поточна ціна нерухомості. Для новобудов це вартість за договором купівлі-продажу, для вторинного житла - результат оцінки в БТІ.

Як оформити поліс

Вивчивши перелік страхових компаній і вибравши відповідний варіант, покупець нерухомості повинен подати заявку. Для більшості страховиків є кілька способів зробити це:

- Надіслати онлайн-заявку з офіційного сайту страхової компанії. У спеціальній формі вказується інформація про заявника та об'єкт страхування. Перевагою цього способу є зручність - заявка на поліс захисту титульного права може бути подана звідусіль, де є доступ в інтернет.

- Зателефонувати за безкоштовним телефонним номером на гарячу лінію. Цей спосіб зручний тим, що не вимагає доступу в інтернет і пошуку форми для заповнення на сайті - оператор самостійно запише всі дані заявника.

- Особисто звернутися в офіс страхової компанії. Хоча такий візит забирає зайвий час позичальника, перевага даного способу полягає в тому, що він дозволяє вкладнику максимально докладно ознайомитися з умовами видачі поліса і виплати страхового відшкодування.

Покрокова інструкція оформлення поліса страховки титульного права включає наступні етапи:

- Подача заявки одним із зазначених вище способів. У ній необхідно вказати прізвище, ім'я, по батькові, регіон проживання, адреса електронної пошти та номер мобільного телефону, коротко описати об'єкт. Після розгляду заявки (на це відводиться 3-денний термін), менеджер страхової компанії зв'язується з заявником і домовляється про індивідуальну зустрічі.

- Підготовка необхідного пакету документів і передача їх страховикові. Процедура оцінки займає до 10 днів - юристи компанії будуть перевіряти юридичну чистоту угоди і оцінювати можливі ризики.

- Отримання відповіді про підсумки розгляду документів страховиком (залежно від способу інформування, зазначеного в заявці, це буде дзвінок по телефону або лист на адресу електронної пошти). При позитивному рішенні заявник запрошується в офіс для знайомства з умовами даної страхової послуги.

- Підписання договору. Після того, як цей документ скріплений підписом, починається дія страховки.

Перелік документів

Пакети документації, які надаються страхової компанії, включають в себе паперу:

- Від покупця.

- Від продавця.

- Відносяться безпосередньо до об'єкта нерухомості. Загальна структура цього пакета однакова для випадків придбання первинної / вторинної квартири або земельної ділянки, відрізняючись видом довідок і їх кількістю в залежності від конкретної ситуації.

Покупець надає в страхову компанію:

- Анкету-заяву за формою компанії (її можна отримати при візиті в офіс страховика або завантажити на його офіційному сайті).

- Паспорт громадянина РФ (пред'являється особисто).

Пакет документів від продавця включає:

- Копію всіх сторінок паспорта.

- Кадастровий паспорт або технічний план. Залежно від ситуації, сюди входять експлікація, завірена копія поверхового плану або виписка з земельного кадастру.

- Свідоцтво про шлюб або зареєстрованому розлучення (за наявності цих фактів).

- Завірену нотаріусом згоду подружжя на здійснення даної угоди (якщо об'єкт знаходиться у спільній власності).

- Документ про дієздатність продавця (в залежності від страховика це потрібно тільки для пенсіонерів або для всіх категорій громадян).

- Дозвіл органів опіки на продаж об'єкта нерухомості (при наявності у продавця неповнолітніх дітей).

До документів на об'єкт нерухомості відносяться:

- Правовстановлюючі документи на об'єкт нерухомості. Залежно від ситуації це буде договір купівлі-продажу або договір про пайову участь в будівництві. Якщо у продавця титульне право з'явилося менше року назад, то він повинен надати документи, що підтверджують легальний характер цієї угоди.

- Свідоцтво про реєстрацію права власності на нерухомість.

- Виписка з Єдиного держреєстру прав на нерухоме майно.

- Виписка з будинкової книги або картка власника.

- Копії рахунків комунальних служб (для вторинного житла).

- Копія технічного паспорта об'єкта.

- Звіт про незалежну експертизу об'єкту (для вторинного житла і земельних ділянок).

Виплата страхового відшкодування

Втрата титульного права - це надзвичайна ситуація, якій усіма силами необхідно уникнути (навіть з огляду на факт виплати компенсації). Правильна послідовність дій в цьому випадку включає наступні кроки:

- При загрозі настання страхового випадку (наприклад, отримання повістки на судове засідання), власник квартири повинен оперативно проінформувати страховика. Термін цього дії зафіксовано в договорі і не перевищує 5 днів. Якщо нерухомість купувалася в іпотеку, то слід оповістити і кредитора.

- Підготовка довіреності для представника страховика, який бере участь в судовому процесі. Після винесення рішення клієнту необхідно проконтролювати, щоб копія цього акту була надана страхової компанії.

- Подача заяви про відшкодування через настання страхового випадку. Разом з судовим рішенням, це другий документ, необхідний для призначення виплат. Розгляд відбувається в 5-денний термін, ще 30 днів відводиться страховику на перерахування компенсації. Залежно від ситуації, одержувачем грошей буде сам клієнт, або їх переведуть на баланс банку-кредитора.