На сьогоднішній день стати власником житла можна, вдавшись до іпотечного кредитування. На жаль, доходи середньостатистичного громадянина не дозволяють придбати нерухомість за власні кошти. З цієї причини багатьох цікавить, як взяти іпотеку на квартиру для її будівництва або купівлі на вторинному ринку, адже отримання кредиту пов'язане з виконанням певних умов.

Що таке іпотека

По суті, іпотека - це стандартний цільовий кредит, який видається під заставу нерухомості. Житлова позика може бути «в силу закону» і «в силу договору». Різниця полягає в тому, що в першому випадку в заставу приймається купується або будується житло, а в другому забезпеченням служить вже наявна у власності нерухомість. Важливо розуміти, що іпотека в силу договору може оформлятися не тільки для покупки або будівництва житла, але і на будь-які інші цілі, тому є стандартним заставним кредитом.

Квартира в новобудові

Будівництво нових будинків набирає обертів з кожним днем, та й попит на тільки побудовані квадратні метри є завжди. Перед тим як взяти іпотеку на нову квартиру, потрібно розуміти, що в банках існують різні програми: для покупки зведеного житла і для нерухомості, що будується. Багато забудовників спільно з банками пропонують спеціальні програми житлового кредитування, причому в деяких випадках можна стати власником квартири навіть без початкового внеску.

З придбанням же споруджуваної квартири можуть бути певні складнощі, оскільки банк видає позику практично під неіснуючий заставу. Добре, якщо у позичальника є що запропонувати кредитору в заставу, інакше доведеться шукати фінансову установу, яка кредитує пайове будівництво. В даний час така схема набуває все більшого поширення, тому проблем, як правило, не виникає.

Іпотека на вторинному ринку

Вибрати і купити житло в тому районі, де хочеться - це головний плюс покупки квадратних метрів в наявному житловому фонді міста, адже будівництво новобудов ведеться переважно в нових районах, де інфраструктура часом не надто розвинена. Якщо цікавить, як купити квартиру в іпотеку на вторинному ринку, то тут все набагато простіше, адже банк кредитує позичальника на підставі договору купівлі-продажу.

Види іпотечного кредитування

Відразу варто обмовитися, що існують різні види іпотеки - все залежить від того, що покладено в основу класифікації. Так, в залежності від валюти позики виділяють рублевий і валютний іпотечну позику. Останній, до слова, зараз банками не пропонується, оскільки великий ризик неповернення боргу в зв'язку з курсовими різницями. Виділяють також іпотеку:

- на первинному ринку;

- на вторинному ринку;

- під заставу наявної нерухомості;

- без початкового внеску;

- по двох документах;

- на комерційне житло (апартаменти);

- для військовослужбовців;

- соціальну та ін.

Купівля квартири в іпотеку

До того як взяти іпотеку на квартиру, потрібно уважно ознайомитися з пропозиціями як комерційних, так і державних банків. Тільки в цьому випадку можна підібрати оптимальний продукт, адже для багатьох категорій населення кредитні організації пропонують пільгові умови. Пов'язано це з тим, що держава всіляко підтримує малозахищені верстви населення на федеральному і місцевому рівнях, надаючи не тільки різноманітні субсидії і допомога, а й спеціальні програми кредитування, розроблені спільно з кредиторами.

Кредит на житло на звичайних умовах

Для всіх пересічних громадян діють стандартні умови іпотеки. Вони можуть претендувати на позики для придбання вторинного житла або квартири в новобудові. Як правило, основними умовами є наявність початкового внеску і передачі житлової нерухомості в заставу на весь термін кредитування. Перед тим як брати іпотеку на квартиру, рекомендується скористатися кредитним калькулятором на сайті банківської установи або спеціальних сервісах онлайн, де потрібно ввести свої параметри, після чого комп'ютер видасть всі можливі варіанти.

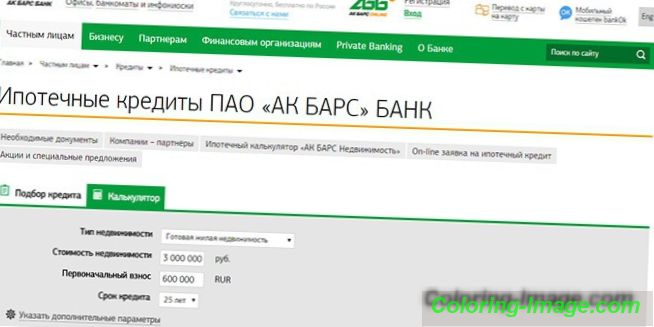

На загальних умовах житлові позики пропонують багато банків. Різниця полягає лише в сумі і процентній ставці. Так, наприклад, банк Ак Барс видає позику з терміном погашення 15 років за ставкою від 8% річних з мінімальним початковим внеском 10%. Якщо придбати квартиру у одній з компаній-забудовників, з якими співпрацює банківська організація, розгляд заявки відбувається тільки по двох документах.

Іпотечне кредитування молодих сімей

Перед тим як взяти іпотеку на квартиру, молода сім'я повинна розуміти, що існують дві можливості: стояти на черзі і побудувати нерухомість з державною підтримкою або звернутися в банк і взяти спеціальний кредит. Такий, наприклад, є у Ощадбанку, де пропонується фінансування покупки об'єктів на вторинному ринку терміном до 30 років з низькою ставкою - від 8, 9%. Мінімальна сума кредиту становить 300000 р.

Без початкового внеску

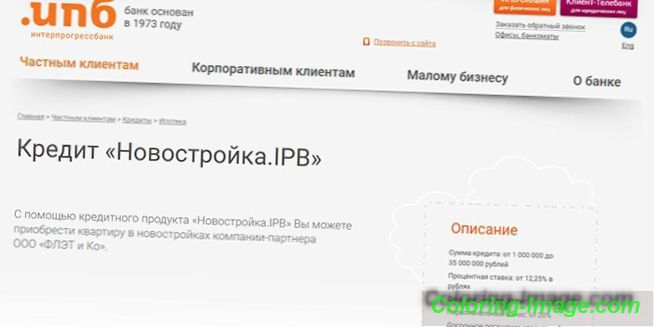

Стати власником власних квадратних метрів можна і без початкового внеску. Деякі банки спільно з компаніями-забудовниками розробляють спеціальні програми. Так, наприклад, Інтерпрогрессбанк пропонує кредит «Новобудова. IPB »для покупки нерухомості у компанії« Флет і Ко »за ставкою від 12, 75% і терміном погашення 30 років з обов'язковою передачею квартири в заставу.

Пільгове кредитування для бюджетників

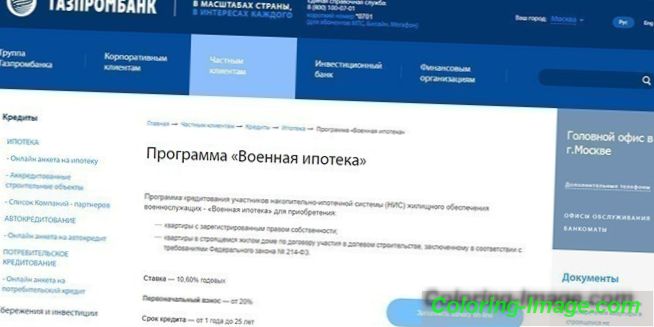

Отримання соціальної іпотеки для працівників бюджетної сфери пов'язане з певними проблемами, які стосуються сплати початкового внеску. Хоч держава і надає субсидію цієї категорії громадян, не кожен бюджетник може отримати іпотечний кредит на квартиру в силу того, що заробляють вони не так багато. Простіше з іпотекою для військових, оскільки в якості початкового внеску виступають грошові кошти накопичувально-іпотечної системи. Так, наприклад, Газпромбанк надає кредит на наступних умовах:

- сума - до 2, 25 млн грн;

- початковий внесок - 20%;

- річна процентна ставка -10, 60%.

З материнським капіталом

Використовувати материнський капітал можна як для початкового внеску, так і на погашення самої заборгованості. Скористатися засобами можна як за спеціальними програмами, призначеним для молодих сімей, так і на загальних умовах. Наприклад, банк «Відкриття» пропонує продукт «Квартира + Материнський капітал» на придбання квартири на вторинному ринку нерухомості. Іпотека видається на суму до 90% вартості об'єкта під 10% річних.

Як взяти квартиру в іпотеку

Є кілька варіантів, як брати кредити на житло, але всі вони зводяться до дотримання певних правил. Перед тим як самостійно взяти іпотеку на квартиру, варто уважно оцінити власні шанси і грамотно розрахувати запитувану суму, виходячи з щомісячних надходжень. Важливо уважно вивчити іпотечні програми не тільки з точки зору процентних ставок, але і на наявність додаткових внесків, які суттєво можуть вплинути на суму виплат, приводячи до великої переплати за зобов'язаннями.

Вимоги до позичальника

Крім усього іншого, отримувач кредиту повинен відповідати вимогам банків, адже інакше взяти іпотеку не вийде. Як правило, всі вони зводяться до наступних пунктів:

- громадянство РФ;

- реєстрація в регіоні, де планується взяти позику;

- відпрацювати на останньому місці мінімум 3 місяці (в деяких банках вимоги до стажу жорсткіші);

- вік в межах 21-65 років (можуть бути зрушення в різні боки).

Як збільшити шанси

Співробітники банку, перед тим як видати іпотечний позику, ретельно вивчають досьє кожного претендента. Для того щоб підвищити власні шанси на отримання позики, можна вдатися до наступних порад:

- надати договір поруки;

- мати позитивну кредитну історію;

- показати додаткові джерела доходу;

- надати додаткову заставу;

- відкрити вклад у вибраному банку;

- стати зарплатних клієнтом.

Етапи оформлення іпотеки

Перед тим як отримати іпотеку на квартиру, потрібно усвідомлювати, що процес оформлення кредиту може затягнутися, тому, щоб все пройшло гладко, потрібно дотримуватись деяких правил і визначитися з правильним алгоритмом:

- підбір кредитора і кредитної програми;

- подача заявки та її схвалення банком;

- вибір житла;

- укладення кредитного договору;

- видача кредиту;

- оформлення угоди.

Пошук квартири

При покупці нерухомості на первинному ринку варто віддавати перевагу квартирам, які зведені акредитованими банком забудовниками. В цьому випадку позичальник отримує не тільки вигідні умови іпотечного кредитування, але і здатний убезпечити себе від шахраїв. Вибираючи житло на вторинному ринку, важливо звернути увагу на наявність незаконних переробок, чи не знаходиться об'єкт в аварійному стані, перевірити юридичну чистоту квартири.

Подача заявки в банківські установи

Перед тим як взяти іпотеку на квартиру в конкретному банку, рекомендується відправити заявки кількох установам одночасно. Такий підхід дозволить вибрати вигідний варіант кредитування із запропонованих. Оформити заявку можна при особистому візиті в банк або ж в режимі онлайн. У ній потрібно вказати особисті дані, контактну інформацію, розмір офіційного щомісячного доходу і запитувану суму позики.

Збір документів

Залежно від кредитної установи пакет документів для того щоб взяти іпотеку може бути різним. В обов'язковому порядку знадобиться паспорт. У деяких банках можуть запросити і додатковий документ, що засвідчує особу. Для підтвердження платоспроможності необхідно надати довідку про доходи. При угоді купівлі-продажу квартири на вторинному ринку, потрібно буде пред'явити документ, що підтверджує оцінну вартість придбаного об'єкта.

Підписання договору іпотечного кредитування

Якщо подати онлайн заявку можна, не виходячи з дому, то для підписання іпотечного договору необхідно обов'язково з'явитися у відділення банку. Після того як підписи будуть підставлені на кожному примірнику угоди, банк переводить кошти на рахунок продавця нерухомості, правда скористатися він ними зможе лише після оформлення покупцем квартири у власність.

Реєстрація права власності

Для реєстрації угоди в Росреестра необхідно продавцю і покупцю нерухомості подати заяву, де обов'язково вказуються особисті дані кожної зі сторін. До нього додаються правовстановлюючі документи, квитанції, що свідчать про оплату держмита, і паспорта. Процедура оформлення займає близько 5 днів. Далі потрібно віднести в банк свідоцтво держреєстрації про перехід права власності до покупця, договір купівлі-продажу і виписку з ЕГРП про обтяження квартири іпотекою.

Що потрібно для оформлення іпотеки - список документів

Як вже було зазначено, для того щоб взяти кредит для придбання або будівництва житла, знадобиться зібрати певний пакет документів, причому в кожному банку можуть запитувати різні папери, тому не варто дивуватися, якщо раптом попросять принести довідку про те, наприклад, що ви не перебуваєте на обліку у нарколога. Для більшості кредиторів характерно надання наступних документів:

- паспорт (або документ, що його замінює);

- військовий квиток (для чоловіків призовного віку);

- СНІЛС;

- ІПН;

- свідоцтво про шлюб (шлюбний договір, якщо такий укладався);

- копія трудової книжки;

- Довідка про зарплату.

Отримання іпотечного кредиту - особливості угоди

Перед тим як взяти іпотеку на будівництво квартири або ж її покупку, потрібно врахувати всі тонкощі кредитного механізму. По-перше, треба бути готовим до того, що банк може зажадати від вас не тільки забезпечити заставу, а й залучити поручителів. Крім того, якщо ваш дохід не влаштовує кредитора, ви можете залучити позичальників або надати банку документи, що свідчать про додатковий дохід. Крім усього цього, оформляючи кредит і документи для нього, потрібно бути готовим і до додаткових витрат.

Обов'язкове і добровільне страхування

За існуючим законодавством укладення договору страхування життя та відповідальності позичальника є добровільною послугою, нав'язувати яку кредитор ссудополучателю не має право. З іншого боку, при покупці поліса, банк може запропонувати знижену ставку по іпотеці. Страхування ризиків, пов'язаних з об'єктом застави необхідно обов'язково, причому робити це потрібно протягом усього терміну надання позики.

Додаткові витрати

Крім плати за страховку, при оформленні іпотечного позики ссудополучателя нерідко чекають і додаткові витрати. Вони можуть бути пов'язані як з реєстрацією договору, так і з іншими тонкощами процесу:

- оплата послуг з оцінки нерухомості;

- оформлення документів в Росреестра;

- плата кредитного брокера за отримання позики;

- виплати ріелтору за пошук житла;

- послуги нотаріуса;

- плата за розгляд заявки і видачу іпотечного кредиту;

- плата за оформлення договору поручительства;

- видача довідок кредитором.

Де взяти кредит на квартиру

Якщо відповідально підійти до вибору кредитора, можна підібрати оптимальний продукт як по щомісячних виплатах, так і за умовами надання позики. Нижче наведено список більш затребуваних кредитних пропозицій від провідних банків країни:

- Сбербанк. Для покупки готового житла. Банк готовий прокредитувати до 85% від оціночної вартості нерухомого майна за ставкою від 8, 9%. Максимальний термін погашення кредиту - 30 років. З плюсів варто відзначити відсутність комісії за видачу кредиту, а ось істотний мінус - це збільшення процентної ставки для незарплатних клієнтів і для тих, хто відмовився від укладення договору добровільного страхування життя.

- ВТБ 24. Перемога над формальностями. До 30 млн рублів банк виділяє за ставкою від 10, 7% терміном до 30 років. Розгляд заявки відбувається протягом доби при наданні 2 документів. Недолік позики - великий відсоток початкового внеску - мінімум 30%.

- Совкомбанк. Новобудова. Банк видає до 30 млн рублів на 30 років. Ставка по позиці стартує від 10, 4%, дивлячись до якої категорії відноситься позичальник. Перевагою кредитування є максимальний вік позичальника - 85 років на момент останнього платежу.

- Альфа Банк. Кредит на квартиру. Залежно від платоспроможності ссудополучателя банк пропонує кредит за ставкою від 9, 5% річних терміном на 25 років з первинним внеском від 15%. Плюс позики - знижена відсоткова ставка для зарплатних клієнтів.

- Россельхозбанк. Іпотека. Банк видає максимум 20 млн рублів для будівництва або купівлі житла з початковим внеском від 15%. Термін кредитування - 30 років. Виплачувати кредит можна аннуїтетним і диференційованим способом. Перевагою кредитування є індивідуальний підхід до визначення річної відсоткової ставки і відсутність додаткових комісій.