У 2022-2023 фінансова установа тричі знижувало розміри процентних ставок по житловому кредитуванню, остання зміна відбулося спочатку серпня поточного року. Зараз надаються найвигідніші умови іпотеки в Ощадбанку, на своєму сайті банк пропонує розрахувати онлайн повну вартість кредиту для придбання житла за допомогою передбаченого іпотечного калькулятора.

Умови іпотечного кредитування в Ощадбанку

Метою іпотечного кредитування є покупка нерухомості за позикові кошти. Такого роду запозичення передбачає підписання:

- Кредитного договору для видачі позикових коштів.

- Іпотечного договору. Він передбачений для отримання банком гарантії повернення виданої позики, тому придбане майно стає об'єктом застави. Відповідно до такого договору, власником нерухомості є позичальник. При реєстрації іпотеки нотаріусом, на власність накладається обтяження, вона залишається закладеної в банку до повернення всієї суми позики.

Банківська політика в галузі житлового кредитування громадян спрямована на надання фізичним особам доступних позикових коштів, спрощення процедури оформлення документів. Позикоодержувачі інших фінансових установ можуть оформити іпотеку в Ощадбанку на більш вигідних умовах - зробити рефінансування (перекредитування) вже наявних рублевих і валютних житлових позик.

Особливості іпотеки в 2022-2023 році

Серпневі зміни, внесені в умови для іпотеки в Ощадбанку, надали додаткові вигоди позичальникам:

- Розмір процентної ставки впав до мінімального докризового рівня.

- Знизилася мінімальна сума початкового внеску. Зараз вона починається з 15%.

Важливими позитивними особливостями банківських продуктів в поточному році є наступні умови для отримання іпотеки в Ощадбанку:

- Для збільшення шансів отримання позики на житло кредитоотримувачі можуть залучати до трьох созаемщиков, дохід яких враховують при розрахунку розміру позики.

- Передбачено ряд зручних варіантів погашення кредиту. При оформленні позики клієнту видається кредитна картка і за його згодою банк може списувати з карткового рахунку кошти.

- Існує можливість повного або часткового дострокового погашення позики без сплати штрафних санкцій.

- Іпотека оформляється соціально вразливим категоріям населення (бюджетникам, молодим сім'ям, військовослужбовцям) за пільговими програмами. Частина витрат по таким видам запозичення компенсується за рахунок держави.

Серед переваг іпотеки фінансової установи в 2022-2023 році можна назвати наступні моменти:

- відсутність комісії на взяття позики;

- можливість використання материнського капіталу для погашення позики;

- можна отримати знижку по процентній ставці при онлайн реєстрації права власності;

- пільги по процентних ставках надаються зарплатних клієнтам (одержувачам доходів на карту банку).

Участь у державній програмі «Молода сім'я»

Розраховувати на придбання житла за програмою Молода сім'я можуть фізичні особи за умови, що один з подружжя молодше 35 років. Для таких позичальників надання кредиту на купівлю нерухомого майна можливо під річну відсоткову ставку 9% при наданні довідки про зарплату або 10% - при відсутності підтвердження офіційних доходів.

Пільгова іпотека для бюджетників

У банку за спеціальною програмою проводиться кредитування працівників бюджетної сфери - молодих вчених, вчителів. Для них передбачена державна підтримка за рахунок фінансування частини вартості житла. Позичальнику видається державний житловий сертифікат і після відкриття банком на його ім'я рахунку при оформленні соціальної іпотеки перераховуються кошти з федерального бюджету.

Умови видачі іпотеки в Ощадбанку

Оформлення заявки на отримання іпотечної позики можливо у відділенні Ощадбанку. Зручним для клієнта варіантом буде подача заяви онлайн. Ухвалення банком рішення щодо видачі кредитних коштів здійснюється на протязі 2-5 днів. Після того як співробітники кредитної організації переконаються в платоспроможності клієнта і схвалять іпотеку, позичальникові приходить повідомлення на мобільний телефон.

вік позичальника

Брати іпотеку можна громадянам Російської Федерації, які мають постійну реєстрацію за місцем проживання. Позичальник повинен бути старше 21 років. Отримати житловий позику можуть пенсіонери. Для них терміни погашення кредиту можуть бути зменшені, так як в день закінчення іпотечного договору вік позичальника не повинен перевищувати 75 років. Граничний вік кредитоотримувача знижується до 65 років у разі відсутності підтвердження офіційного доходу.

Трудовий стаж

При оформленні позики на покупку житлової нерухомості позичальник повинен мати не менше шести місяців трудового стажу на поточному робочому місці. За останні п'ять років загальний стаж його повинен становити не менше 1 року. Вимоги щодо наявності загального стажу не стосуються зарплатних клієнтів - працюючих громадян і пенсіонерів, які отримують виплати на банківський рахунок.

Постійний стабільний дохід

Ощадбанк видає іпотечний кредит під вигідні процентні ставки і бажає отримати гарантії повернення позикових коштів, тому висуває високі вимоги до платоспроможності клієнта. Позичальник під час підписання договору позики повинен мати стабільний дохід, а розрахована сума щомісячних платежів не повинна перевищувати 50% його заробітної плати.

Гарна кредитна історія

Свідченням надійності, платоспроможності клієнта є його бездоганна кредитна історія. Для схвалення заяви на видачу кредиту перевіряються всі попередні запозичення клієнта. Якщо служба виявить порушення кредитоотримувачем графіка платежів або випадки неповного внесення чергового внеску, можлива відмова в наданні житлової позики.

Які документи потрібні для отримання іпотеки

Для розгляду заявки на отримання житлової позики, разом з анкетою необхідно надати банку пакет документів:

- паспорт;

- довідку про доходи позичальника;

- документи по об'єкту нерухомості, за яким буде проводитися оформлення застави.

При відсутності підтвердження офіційного доходу можна пред'явити один з документів:

- водійське посвідчення;

- військовий квиток;

- закордонний паспорт;

- страхової номер індивідуального особового рахунку.

При залученні для отримання іпотечної позики співпозичальника, необхідно пред'явити його паспорт і довідку про доходи. При оформленні позики за програмою Молода сім'я додатково надається Свідоцтво про шлюб та про народження дитини. Після схвалення заявки в банк подаються документи за кредитованим майну і вноситься початковий внесок.

Електронна реєстрація угоди

Клієнти кредитної організації можуть здійснити реєстрацію купівлі-продажу онлайн без відвідування Росреестра. Позичальнику необхідно здати документи по нерухомості менеджеру банку і сплатити держмито в розмірі 1400 рублів. Таким способом можна зареєструвати:

- договір пайової участі в будівництві житла разом із забудовником;

- право власності на здане в експлуатацію житло або на квартиру на вторинному ринку, оформлену після 1998 року.

Вартість реєстраційних послуг знаходиться в межах 5550-10250 рублів, вона залежить від регіону проживання клієнта і типу житла. Після завершення процедури виписка з єдиного державного реєстру нерухомості надходить на електронну пошту нового власника майна. Умови іпотеки в Ощадбанку передбачають для вчинили реєстрацію права власності онлайн зниження базової процентної ставки в розмірі 0, 1%.

Умови іпотечного кредиту в Ощадбанку

Діяльність фінансової установи спрямована на розробку іпотечних програм під конкретного клієнта - його запити і можливості. Ознайомитися з пропозиціями по житловому кредитуванню позичальники можуть на сайті банку. Для вибору оптимального варіанту кредитування надається кредитний калькулятор Ощадбанку. З його допомогою можна розрахувати максимальний розмір позики при наявних доходах, отримати приблизний графік виплати кредиту.

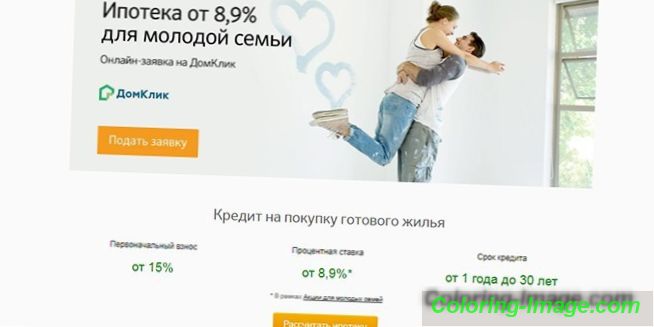

Новобудова

За цим видом кредитування можна запозичувати кошти на покупку готового житла в новобудові або придбати нерухомість на етапі будівництва. Підібрати житло клієнти можуть в розділі Дім Клік, де забудовники пропонують квартири в 127 житлових комплексах. Умови іпотеки в Ощадбанку на купівлю квартири в новобудові наступні:

- розмір початкового внеску становить не менше 15% вартості квартири;

- максимальна сума кредиту не повинна перевищувати 85% заставленого майна;

- граничний період кредитування становить 30 років;

- мінімальна сума кредиту не повинна бути менше 300000 рублів.

За таким запозичення кредитоотримувачу пропонується базова процентна ставка 9, 5%. При відсутності підтвердження офіційного доходу основні умови іпотеки Ощадбанку не змінюються. Виняток стосується відсоткової ставки - вона становить 10, 5% і початкового внеску - його розмір не повинен бути менше 50%. З 10 серпня 2022-2023 року діють мінімальні ставки по житловому кредитуванню при покупці квартири у компанії-продавця, яка компенсує позичальникові частину відсотків.

Згідно з умовами Акції, від забудовника можна отримати низьку процентну ставку 7, 5% при наданні завіреної довідки про зарплату і 8, 5% в разі її відсутності. Мінімальні ставки діють протягом 7 років. Існує можливість отримання позикових коштів двома частинами. Перша частина грошей видається після реєстрації пайової участі в будівництві, а друга перераховується до закінчення 24 місяців після першого траншу і до підписання акту передачі.

готове житло

За такого виду кредитування можна купувати вторинне житло. Для оформлення застави житлового майна можна використовувати придбану квартиру або вже наявну нерухомість. Згідно з умовами іпотеки в Ощадбанку, позикові кошти видаються:

- на термін до 30 років;

- в межах сум - від 300000 рублів, але не більше 85% вартості житла;

При запозиченні для покупки житла на вторинному ринку, розмір початкового внеску починається з 15% вартості нерухомого майна і становить не менше 50% при відсутності підтвердження офіційного доходу кредитоотримувача. Відсоткова ставка при наданні завіреної довідки про зарплату дорівнює 9, 5%, в іншому випадку вона становить 10, 5% річних.

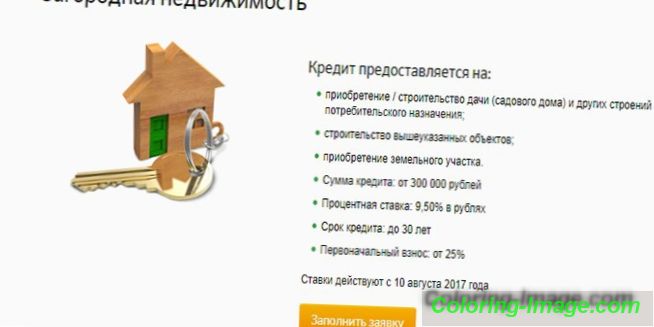

Заміська нерухомість

Особливий іпотечний продукт передбачений для покупки заміської нерухомості. Позикові кошти можуть використовуватися для:

- придбання земельної ділянки;

- покупки або будівництва дачі та інших споживчих приміщень.

Кошти видаються на наступних умовах іпотеки в Ощадбанку:

- внесення початкового внеску розміром не менше 25% вартості об'єкта, що кредитується;

- граничний період запозичення дорівнює 30 рокам;

- розмір кредитних коштів становить від 300000 рублів до 75% від суми кредиту.

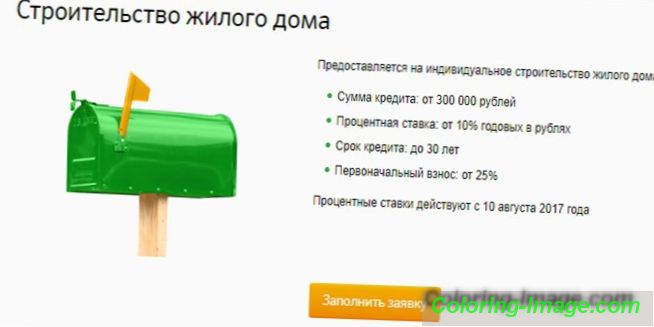

Будівництво будинку

За рахунок отриманих позикових коштів можна здійснювати індивідуальне будівництво житла власними силами або за допомогою забудовника. Гроші видаються під 10% річних. Умови іпотеки в Ощадбанку припускають видачу коштів на будівництво житлового будинку:

- в сумі від 300000 рублів до 75% вартості об'єкта;

- на термін до 30 років;

- при внесенні початкового внеску від 25% оціночної вартості нерухомості.

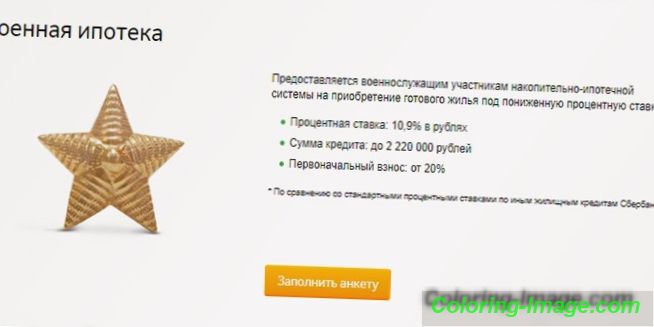

Військова іпотека

Скористатися таким видом запозичення для купівлі квартири можуть військовослужбовці через 3 роки після проходження реєстрації та зарахування до реєстру учасників накопичувально-іпотечної системи. В даний час щорічні перерахування з державного бюджету на особистий рахунок військовослужбовця складають 260000 рублів. При низькій вартості житла позичальник може скористатися накопиченої частиною для внесення початкового внеску і щоб погасити борг.

При недостатності коштів необхідно додатково вносити незначні суми власних грошей. Отримати кредит під 10, 9% річних військовослужбовці можуть:

- після виконання 21 року;

- на термін від 3 до 20 років або до досягнення віку 45 років;

- на суму 2200000 рублів

- при внесенні 20% вартості житла.

Іпотечне кредитування з материнським капіталом

При покупці житла в кредит позичальник може скористатися коштами материнського капіталу для погашення частини заборгованості. Це не вплине на розмір процентної ставки. При оформленні позики позичальники додатково подають Державний сертифікат на материнський капітал і довідку з Пенсійного фонду про залишок коштів на рахунку. Після отримання кредиту необхідно протягом 6 місяців звернутися до Пенсійного фонду із заявою про перерахування коштів.

Процентна ставка по іпотеці в Ощадбанку

При оформленні житлового кредитування вказується базова процентна ставка, яка надається зарплатних клієнтам. Умови іпотеки в Ощадбанку припускають її зниження на 0, 1% при реєстрації права власності онлайн або збільшення:

- на 1% при відсутності страховки життя і здоров'я;

- на 0, 5% для клієнтів інших банків.

Базові ставки за іпотечними продуктами надані в таблиці:

|

Назва продукту |

Ставка при наявності довідки про доходи (%) |

Ставка за відсутності довідки (%) |

|

Новобудови |

9, 5 |

10, 5 |

|

Акція від забудовника |

7, 5 |

8, 5 |

|

вторинне житло |

9, 5 |

10, 510 |

|

Програма Молода сім'я |

9 |

- |

|

Заміська нерухомість |

9, 5 |

- |

|

індивідуальне будівництво |

10 |

- |

|

Військова іпотека |

10, 9 |

- |

Чи потрібно оформляти страховку

При підписанні договору житлового кредитування фахівці фінансової установи пропонують оформити страховку життя і здоров'я, а також на нерухомість. Її вартість можна внести єдиним платежем під час покупки або розбити на весь період кредитування і вносити плату щомісяця, але при цьому потрібно буде платити банку відсотки на залишок суми.

Обов'язкове страхування іпотечного кредиту

Нерухоме майно при оформленні кредиту надходить фінансовій установі в заставу і служить гарантією повернення коштів. Умови договору кредитування передбачають обов'язкове страхування об'єкта нерухомості на випадок його псування або повної втрати. Так фінансова установа намагається захистити себе від ризику втрати застави і неповернення позикових коштів.

Добровільне страхування

При відмові від покупки страховки фінансова установа при видачі кредитних коштів підвищує базову процентну ставку на 1% річних, хоча страхування життя і здоров'я громадян не є обов'язковим. Оформлення страховки може допомогти при втраті роботи або хвороби. У таких випадках зобов'язання по погашенню заборгованості переходять до страхової компанії.